[이데일리 신하연 기자] NH투자증권은 20일 한솔케미칼(014680)에 대해 반도체 업사이클과 2차전지 소재의 부활로 2026년 매출액이 1조원을 상회하며 사상 최대 실적을 경신할 것이라고 진단했다. 투자의견 ‘매수(Buy)’와 목표주가 32만5000원으로 커버리지를 개시했다.

주민우 NH투자증권 연구원은 “전방 산업인 반도체, 2차전지(ESS 한정) 산업이 2020~2022년과 유사한 상승 국면에 위치해 있다”며 “2026년은 섹터 내 모든 기업이 동반 상승했던 과거와 달리, AI 산업 수혜를 받을 수 있는 일부 기업들의 아웃퍼폼이 예상된다”고 설명했다.

이어 “한솔케미칼은 DRAM과 파운드리, ESS 노출도가 높아 AI 산업 수혜를 누릴 수 있어 피어 대비 우수한 실적을 기록할 것”이라고 강조했다.

주민우 NH투자증권 연구원은 “전방 산업인 반도체, 2차전지(ESS 한정) 산업이 2020~2022년과 유사한 상승 국면에 위치해 있다”며 “2026년은 섹터 내 모든 기업이 동반 상승했던 과거와 달리, AI 산업 수혜를 받을 수 있는 일부 기업들의 아웃퍼폼이 예상된다”고 설명했다.

이어 “한솔케미칼은 DRAM과 파운드리, ESS 노출도가 높아 AI 산업 수혜를 누릴 수 있어 피어 대비 우수한 실적을 기록할 것”이라고 강조했다.

실적 전망과 관련해서는 “2026년 연결 기준 매출액은 1조원, 영업이익은 2158억원으로 각각 전년 대비 13.8%, 27.7% 증가해 사상 최대 실적을 달성할 것”이라며 “영업이익률은 21.3%로 전망된다”고 밝혔다.

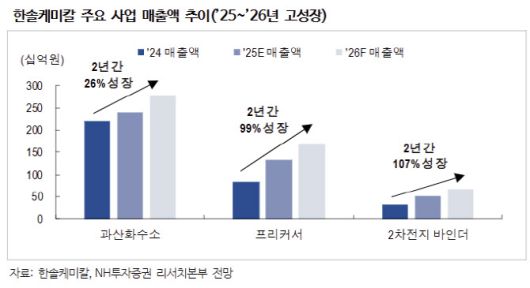

반도체 소재 가운데서는 과산화수소와 프리커서 사업이 실적 성장을 견인할 것으로 봤다. NH투자증권은 “이번 반도체 업사이클은 AI 수요 증가에 기인해 D램과 파운드리의 수혜 강도가 낸드(NAND) 대비 크다”며 “D램·파운드리 노출도가 높은 과산화수소 매출액은 전년 대비 15.3% 증가할 것”이라고 설명했다.

프리커서 사업에 대해서는 “고객 다변화, 신제품 공급, 주요 고객사의 선단 공정 확대라는 세 가지 요인에 기반해 2025년 57.8% 성장에 이어 2026년에도 25.8%의 고성장을 이어갈 전망”이라며 “특히 파운드리 선단 공정 확대에 따른 TSA 매출 증가가 가장 큰 성장 동력”이라고 평가했다. 이어 “글로벌 파운드리의 3nm 이하 선단 공정 확대와 함께 TSA 수요는 2026년에도 가파르게 증가할 가능성이 높다”고 밝혔다.

2차전지 소재 사업에 대해서도 긍정적인 평가를 내놨다. 주 연구원은 “신규 고객사 확보를 통해 2차전지 바인더 매출액은 전년 대비 33.2% 성장할 전망”이라며 “ESS 경쟁력이 높은 중국 고객사를 확보한 점과 중일 관계 악화로 추가 고객사 확보 가능성이 높아진 점이 업사이드 요인”이라고 분석했다. 특히 “일본 업체들이 과점하고 있는 음극 바인더 시장에서 중국 배터리 업체 입장에서 한솔케미칼은 유력한 대안이 될 수 있다”고 덧붙였다.

밸류에이션과 관련해서는 “목표주가는 SOTP 방식으로 산정했으며 2026년 기준 주가수익비율(PER) 19.6배에 해당한다”며 “과거 2021년 9~10월 기록했던 20배 내외 PER은 합리적인 수준”이라고 설명했다.

|