[이데일리 권오석 기자] NH투자증권이 삼성카드(029780)에 대해 투자의견 ‘매수’, 목표주가 6만 8000원을 유지한다고 20일 밝혔다.

윤유동 NH투자증권 연구원은 “카드사 업황은 매크로 지표에 민감하다. 올해는 전년 대비 높은 경제성장률을 예상하고 있어 삼성카드의 신용판매는 한 자릿 수 중반 성장률을 전망한다”며 “다만 취약차주 채무조정 지속으로 건전성은 모니터링이 필요하다”고 설명했다.

그는 긍정적 포인트에 대해 “40%대 배당성향을 유지하며 매년 DPS 유지 혹은 상승 기조를 고수하고 있다. 배당소득 분리과세 요건에 해당하며 레버리지 배율 3.7배(규제 7배)로 추가 배당 가능 여력도 보유 중”이라며 “자사주 7.9%를 보유 중이며 여신금융협회 스테이블코인 TF에 참여하고 있다. 해외사례에서 보듯 법제화 후 기존 네트워크를 바탕으로 빠른 시장진입이 가능하다”고 강조했다.

|

윤유동 NH투자증권 연구원은 “카드사 업황은 매크로 지표에 민감하다. 올해는 전년 대비 높은 경제성장률을 예상하고 있어 삼성카드의 신용판매는 한 자릿 수 중반 성장률을 전망한다”며 “다만 취약차주 채무조정 지속으로 건전성은 모니터링이 필요하다”고 설명했다.

그는 긍정적 포인트에 대해 “40%대 배당성향을 유지하며 매년 DPS 유지 혹은 상승 기조를 고수하고 있다. 배당소득 분리과세 요건에 해당하며 레버리지 배율 3.7배(규제 7배)로 추가 배당 가능 여력도 보유 중”이라며 “자사주 7.9%를 보유 중이며 여신금융협회 스테이블코인 TF에 참여하고 있다. 해외사례에서 보듯 법제화 후 기존 네트워크를 바탕으로 빠른 시장진입이 가능하다”고 강조했다.

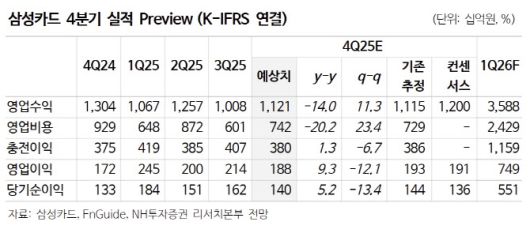

윤 연구원은 “4Q25(2025년 4분기) 당기순이익 1400억원(전년 동기 대비 +5.2%)으로 컨센서스 부합을 추정한다. 매 4분기에 인식하는 경기전망충당금은 제한적인 영향”이라며 “신용판매는 수익 6595억원(+5.8%)을 추정한다. 전 분기에 이어 개인신판 M/S(시장점유율) 2위를 유지하고 스타벅스, KTX, 번개장터 등 30개가 넘는 브랜드와 제휴한 PLCC 카드판매를 통해 포트폴리오를 확장했다”고 분석했다.

그러면서 “단순 매출확대 뿐만 아니라 충성고객 확보 및 각분야별 소비패턴 확보에도 도움이 될 전망”이라며 “비용면에선 전년 동기 대비 상승은 크지 않을 것이다. 4분기 시장금리가 상승했지만 총차입금리에 미치는 영향은 서서히 반영되며 분기당 1~2bp 수준 상승을 예상한다. 대부분 5년만기 채권이기 때문이며 건전성도 소폭 개선된 것으로 파악한다”고 덧붙였다.

아울러 “주주환원(자사주, 배당) 및 스테이블코인 사업 기대감은 투자심리에 긍정적으로 작용할 것”이라며 “유일한 카드 상장사로서 실적에 따른 주가변동성도 크지 않다. 연간으로 완만한 우상향 흐름을 전망한다”고 했다.