[이데일리 유준하 기자] 최근 달러의 외화자금시장 유동성과 현물환 시장에서의 수급 불균형이 심화한 것으로 나타났다.

기업의 외화예금 축적과 외국인의 채권 투자 자금 유입으로 국내 자금시장에서의 달러 유동성은 풍부한 반면, 현물환시장에는 원화 약세 심리에 기반한 달러 매입 수요가 이어지며 유동성이 부족해졌기 때문이다. 이에 한국은행은 원화 약세 심리 완화를 위한 일관된 정책이 필요하다고 제언했다.

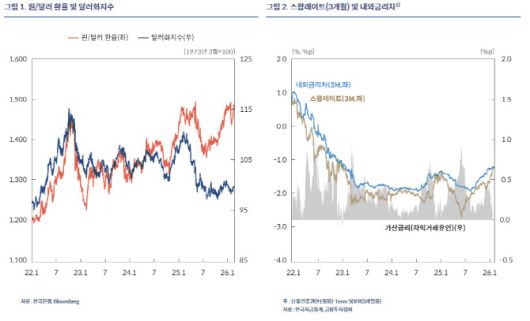

19일 한은 블로그 ‘외화자금시장에 달러는 많은데 환율은 왜 오르는 것일까?’ 보고서에 따르면 외화자금시장에서 달러 대출을 주고받는 차익거래 유인인 ‘가산금리’는 지난해 6월말 41bp(1bp=0.01%)에서 지난해 12월말 22bp, 올해 1월 15일에는 4bp로 축소 흐름을 이어갔다. 가산금리는 내외금리차에서 스왑레이트(달러를 빌리는 비용)을 차감한 수치로, 달러 대차거래를 통해 얻을 수 있는 차익을 말한다.

기업의 외화예금 축적과 외국인의 채권 투자 자금 유입으로 국내 자금시장에서의 달러 유동성은 풍부한 반면, 현물환시장에는 원화 약세 심리에 기반한 달러 매입 수요가 이어지며 유동성이 부족해졌기 때문이다. 이에 한국은행은 원화 약세 심리 완화를 위한 일관된 정책이 필요하다고 제언했다.

|

자료=한국은행 |

19일 한은 블로그 ‘외화자금시장에 달러는 많은데 환율은 왜 오르는 것일까?’ 보고서에 따르면 외화자금시장에서 달러 대출을 주고받는 차익거래 유인인 ‘가산금리’는 지난해 6월말 41bp(1bp=0.01%)에서 지난해 12월말 22bp, 올해 1월 15일에는 4bp로 축소 흐름을 이어갔다. 가산금리는 내외금리차에서 스왑레이트(달러를 빌리는 비용)을 차감한 수치로, 달러 대차거래를 통해 얻을 수 있는 차익을 말한다.

윤경수 한은 국제국장은 “최근 가산금리가 큰 폭으로 줄어든 것은 은행 등 금융기관 사이에서 달러자금을 빌리기가 매우 쉽다는 것을 시사한다”면서 “외화자금시장에 달러 자금공급이 풍부해진 배경에는 기업들이 수출로 벌어들인 외화를 과거에 비해 환전 대신 외화예금으로 쌓아두고 있기 때문”이라고 짚었다.

외화자금시장에서의 달러는 풍부한 반면, 현물시장에서의 달러는 최근 들어 원화 약세 심리에 기반한 달러 수요와 내국인의 해외증권투자로 부족해졌다고 강조했다. 지난해 외환수급을 살펴보면 경상수지가 1~11월중 1018억달러였으나 거주자의 해외증권투자와 직접투자는 1562억달러, 외국인의 국내증권투자와 직접투자는 567억달러를 기록한 바 있다.

윤 국장은 “거주자의 해외증권투자는 약 80%가 주식이어서 대부분 달러로 환전돼 해외로 나갔지만 외국인의 증권투자는 절반정도만 원화로 환전되는 채권 자금만 유입되면서 현물 시장의 달러 매도는 제한적이었다”면서 “이같은 달러 매매 시장 불균형은 지난해 4분기에 특히 집중됐다”고 설명했다.

쉽게 말해 거주자와 외국인 주식매도자금이 달러로 환전 및 유출되면서 환율은 큰 상승압력을 받았지만 외국인의 채권투자자금은 스왑거래를 통해 달러자금으로 유입되면서 외화자금시장의 유동성을 불린 것이다. 윤 국장은 이같은 흐름이 지난해 11월 후반부터 더욱 확대됐다고 꼬집었다.

이에 지속되고 일관적인 정책으로 원화 약세 기대 심리 완화가 필요하다고 강조했다. 윤 국장은 “중장기적으로 펀더멘털 요인을 개선해 나가면서 단기적으로는 수급불균형을 완화해 환율에 대한 일방향의 기대 형성을 완화하는 것이 필요하다”면서 “수개월에 걸쳐 형성된 기대 심리를 안정시키기 위한 일관된 정책의 추진이 필요하다”고 제언했다.

![지상렬, ‘♥16살 연하’ 신보람과 결혼한다 “母와 상견례…명품 선물까지”[Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2026%2F01%2F18%2F873cf103f75f42a88b0c61886275841d.jpg&w=384&q=100)