|

2026년 1분기 국내은행의 대출태도가 2025년 4분기보다 다소 완화될 전망이다. 반면 비은행금융기관은 강화 기조를 유지하는 가운데, 기업·가계 전 부문에서 대출수요 증가와 중소기업 중심의 신용위험 경계가 동시에 확인됐다.

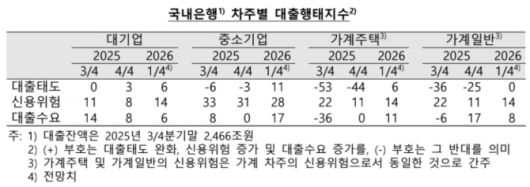

19일 한국은행이 금융기관 여신 담당자를 대상으로 2025년 4분기 동향과 2026년 1분기 전망을 조사한 결과, 국내은행의 대출태도가 전분기 대비 완화될 것으로 예상된다. 대출태도지수(종합)는 2025년 4분기 -21에서 2026년 1분기 8로 반등했다.

차주별로는 대기업(6)과 중소기업(11) 모두 완화 방향이 우세했다. 가계 주택관련대출 역시 -44에서 6으로 돌아서 4분기 '강화' 흐름이 다소 진정되는 모습이다. 가계 일반대출(신용대출 등)은 0으로, 완화·강화가 팽팽하다는 신호로 해석된다.

다만 한은은 신용위험이 특히 중소기업을 중심으로 지속될 것으로 봤다. 국내은행 업종별 중소기업 대출 연체율(1개월 이상 원리금 연체 기준)을 보면 2025년 9월 기준 건설업이 1.31%로 상대적으로 높았고, 제조업은 0.86% 수준이다. 가계 신용위험도 전분기 대비 다소 증가할 것으로 전망됐다.

수요 측면에서는 기업·가계 모두 '증가' 응답이 우세했다. 한은은 기업 부문에서 연초 시설자금 수요와 운전자금·유동성 확보 수요가, 가계 부문에서는 주택구입 및 전세자금 수요가 대출수요를 밀어올릴 것으로 봤다.

|

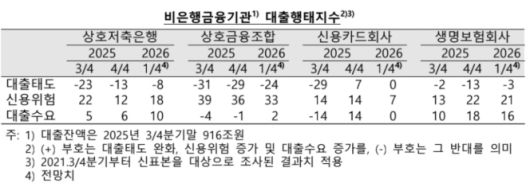

비은행금융기관은 대출태도가 전반적으로 강화 기조를 유지하되 강도는 일부 완화될 전망이다. 업권별 대출태도지수는 저축은행 -8, 상호금융 -24, 신용카드회사 0, 생명보험회사 -3으로 집계됐다. 비은행권 신용위험은 업황 부진과 차주의 상환능력 저하 우려로 전 업권에서 경계감이 지속될 것으로 제시됐다.

한은은 은행권 주택담보대출 금리 상승과 규제 강화 등으로 비은행권 주담대 선호가 상대적으로 높아진 것으로 모니터링하고 있다고 밝혔다.