|

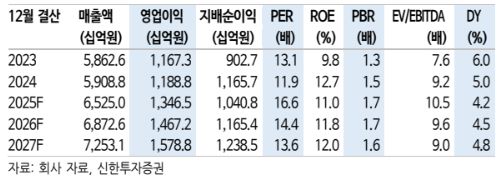

KT&G 실적 추이. |

신한투자증권은 KT&G에 대해 투자의견 '매수'와 목표주가 17만 원을 유지한다고 19일 밝혔다.

조상훈 신한투자증권 연구원은 "그동안 보수적인 경영 전략과 현금 활용으로 글로벌 피어(동종 업체) 대비 낮은 자기자본이익률(ROE)을 기록하며 저평가" 됐다며 "향후 3개 핵심 성장 산업(전자담배, 글로벌, 건강기능식품)에 집중한 공격적인 경영 전략과 자본적 지출(CapEx) 집행이 강력한 주주환원으로 이어지는 선순환구조 확립돼 주가는 양호할 전망"이라고 설명했다.

그는 특히 KT&G의 안정적인 실적 창출 능력을 높게 평가하며 "꾸준한 것도 능력"이라고 강조했다. 또 최근 북유럽 니코틴 파우치 기업인 'ASF'를 인수한 것에 대해 "글로벌 시장에서 가장 빠르게 성장 중인 니코틴 파우치 카테고리에 진입할 기반을 마련했으며, 이를 통해 새로운 미래 성장 동력을 확보했다"고 진단했다.

조 연구원은 2025년 4분기 실적 역시 시장 기대치에 부합할 것으로 전망했다. KT&G의 4분기 매출은 전년 대비 6.6% 증가한 1조6591억 원, 영업이익은 전년 대비 15.6% 늘어난 2457억 원으로 추정했다. 약 100억 원 규모의 일회성 인건비 발생에도 불구하고 국내외 담배 본업의 호실적과 부동산 부문 성과가 이를 상쇄할 것으로 예상했다.

그는 국내 궐련형 담배의 총 수요는 전년 대비 11% 감소한 129억 본으로 추정했다. 3분기 추석 연휴 전 가수요 영향으로 4분기 판매량은 10%가량 줄어들 것으로 보이나, 점유율은 오히려 0.3%p 상승한 66.7%를 보일 것으로 예상했다.

조 연구원은 궐련형 전자담배 부문에서 KT&G의 국내 시장 침투율은 24%, KT&G의 시장 내 점유율은 46.6%로 예측했다. 해외 시장에서는 일부 지역의 재고 조정으로 판매량 성장률은 다소 둔화할 수 있으나 판매가를 인상해 이를 상쇄할 것으로 전망했다.

KT&G의 자회사 KGC인삼공사는 국내외 매출이 전년 대비 약 9% 감소할 것으로 보이지만, 비용 효율화 노력을 통해 영업이익은 전년 수준을 유지하며 내실을 다질 것으로 관측했다.

조 연구원은 "본업의 양호한 실적이 적극적인 주주환원으로 이어지는 선순환 구조를 띠고 있다"며 "부동산 및 금융자산 등 비핵심 자산의 효율화를 통해 추가적인 주주환원을 진행한 것도 긍정적"이라고 덧붙였다.

[이투데이/임하은 기자 (hey@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

![성매매 요구 거절에 격분…종로 여관에 불 질러 7명 목숨 앗아갔다[그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F21%2Fa150eeb1bf52474a9ab984919d90c1ca.jpg&w=384&q=100)

![[종합] 양치승 "유명 가수 출신에게 사기 당해"…헬스장 폐업→회사원 됐다 (말자쇼)](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F20%2F45995e34f39b4d2c8aa8b361fd87e889.jpg&w=384&q=100)