|

/사진=상상인증권 |

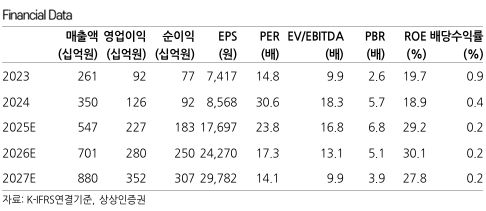

상상인증권은 파마리서치에 대해 의료기기 부문에서 리쥬란의 작년 4분기 매출이 성장했을 것으로 보고 목표주가를 73만원으로 상향한다고 19일 밝혔다. 직전 목표가는 70만원.

전 거래일(지난 16일) 파마리서치 주가는 42만500원을 기록, 목표가까지는 73.6% 상승여력이 있다.

상상인증권에 따르면 파마리서치의 작년 4분기 매출액은 전년동기대비 49.5% 증가한 1541억원, 영업이익은 92.1% 늘어난 647억원으로 추정된다.

상상인증권은 4분기에 의료기기 부문에서 리쥬란이 성장했을 것으로 봤다. 해당분기 전체 의료기기 매출액은 47.1% 증가한 904억원으로 추정된다. 화장품 부문 매출액은 74.1% 증가한 397억원, 의약품(정형외과, 내과, 톡신 등)은 46.5% 늘어난 208억원으로 추정된다. 지역별로 국내 매출은 50.4% 증가한 630억원, 수출은 40.0% 증가한 274억원을 기록할 것으로 예상된다.

하태기 상상인증권 연구원은 "4분기 매출은 증가 추세로 전환, 미용의료 클리닉에서 일시적인 의료 부족이 해소되면서 매출도 정상적인 수준으로 회복된 것으로 해석된다"며 "오리지널 리쥬란 브랜드의 경쟁력이 살아 있음을 확인할 수 있을 것"이라고 말했다.

하 연구원은 또 "4분기에는 의료관광 수요가 크게 증가하고 국내 피부과 클리닉 의료가 회복됐을 것으로 예상된다"며 "국내 리쥬란 의료기기 매출은 분기 최고치 기록을 이어가고 있고, 수출 국가도 늘린 것으로 보인다"고 했다.

김경렬 기자 iam10@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.