|

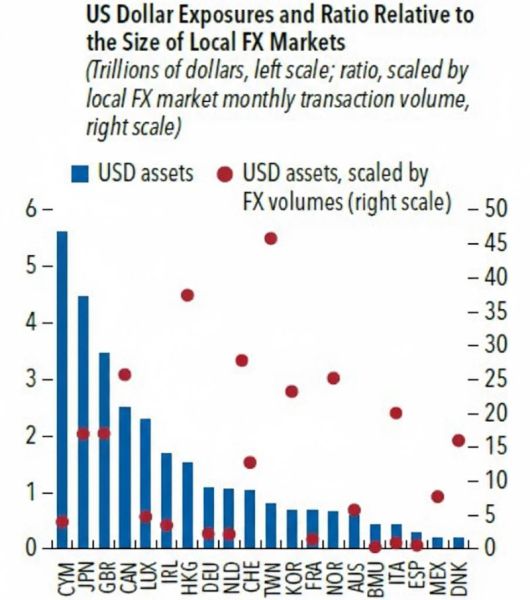

환노출 달러자산 및 외환시장 대비 배율(빨간점). 국제통화기금(IMF) 제공 |

국제통화기금(IMF)이 원화 가치 변동에 영향을 줄 수 있는 구조적 위험으로 한국의 ‘달러자산 환노출(환리스크에 그대로 노출된 달러자산)’ 규모를 지목했다. 한국의 환노출 달러자산이 외환시장 규모(월간 거래량) 대비 25배 안팎에 달해, 글로벌 금융 불확실성이 커질 때 환율 변동성이 확대될 수 있다는 경고다.

18일 IMF가 발간한 ‘글로벌 금융안정보고서’에 따르면 한국은 ‘외환시장 규모 대비 환노출 달러자산’ 배율이 높은 국가군으로 분류됐다. 이 지표는 외환시장이 환율 충격을 흡수할 수 있는 완충 능력을 가늠하는 구조적 척도로 활용된다.

보고서에서 한국의 배율은 캐나다, 노르웨이와 비슷한 수준으로 나타났다. 특히 노르웨이는 국부펀드 등을 중심으로 해외투자가 많은 나라로 꼽힌다. 가장 높은 국가는 대만으로 약 45배 수준이었다. 대만은 달러자산 규모 자체는 한국과 비슷하지만 외환시장 규모가 상대적으로 작아 배율이 높게 나타났다는 분석이다.

반면 일본은 달러자산 절대 규모가 크지만 외환시장도 깊어 배율이 20배를 밑도는 것으로 평가됐다. 독일·프랑스·이탈리아·스페인·네덜란드·오스트리아 등 유럽 주요국은 한 자릿수 배율에 그쳤다.

|

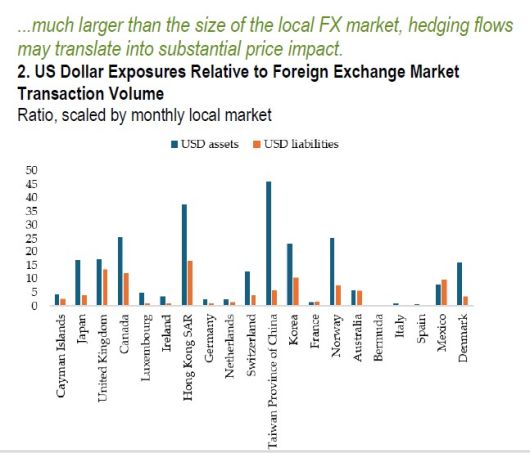

환노출 달러자산-달러부채, 외환시장 대비 배율. 국제통화기금(IMF) 제공 |

IMF는 “일부 국가는 달러자산 환노출이 외환시장의 깊이에 비해 불균형적으로 크다”고 지적했다. 달러 가치가 크게 흔들리거나 투자심리가 급변할 때, 외환시장이 이를 단기간에 흡수하기 어려울 수 있다는 의미다. 유럽 주요국이나 일본처럼 사실상 준기축통화권에 가까운 경제와 달리, 비기축통화국은 충격 흡수 여력이 상대적으로 제한적이라는 취지다.

IMF가 특히 주목한 위험은 ‘환헤지 쏠림’이다. 달러자산을 가진 투자자들이 한꺼번에 환헤지(환율 변동을 피하기 위한 거래)에 나서면 달러 선물환 매도가 동시에 쏟아질 수 있고, 환노출 배율이 큰 국가의 외환시장에서 변동성이 더 커질 수 있다는 설명이다.

최근 국민연금이 ‘전략적 환헤지’를 본격화한 것도 이런 환율 변동 리스크를 사전에 줄이려는 대응으로 해석된다. 반면 환노출 상태로 해외주식에 투자하는 개인 투자자, 이른바 ‘서학개미’의 경우 개인 자산관리 차원을 넘어 거시경제 측면에서도 위험관리 필요성이 함께 제기된다고 보고서는 짚었다.

![이혼보단 '결혼 중단', 개코김수미→해외스타들까지 '파경 입장문' 변화 [Oh!쎈 초점]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2026%2F01%2F17%2F80259e416f844226803df74f7cfbbc66.jpg&w=384&q=100)