|

“레거시 완성차 업체들은 단기 생존을 위한 수익성 압박을 방어하느냐, 장기 성장을 위한 미래 투자를 지속하느냐의 갈림길에 서있습니다. 두 가지 요소의 균형을 각 업체들이 어떻게 맞출 것인지가 가장 큰 미래 화두입니다”

양진수 현대차그룹 HMG경영연구원 모빌리티산업연구실장은 16일 서울 서초구 자동차회관에서 열린 한국자동차기자협회 세미나에서 이같이 말했다. 올해 글로벌 시장의 저성장 기조가 고착화되고 있는 데다 차세대 모빌리티에 대한 개발 부담까지 커지면서 경영 딜레마에 직면할 수 있다는 것이다.

실제 완성차 업체들은 미국 관세 부과, BYD 등 중국 브랜드의 부상 등으로 인해 지난해 영업이익이 크게 감소하고 있다. 글로벌 1위 완성차업체인 도요타는 지난해 3월부터 올 3월까지 관세로 인한 영업이익 감소액이 약 1조 4000억 엔에 달할 것으로 추산하고 있다. 이전 전망인 1조 2000억엔 대비 손실 폭이 확대된 셈이다. 폭스바겐도 지난해 영업이익률 전망치를 기존 기준 대비 1.5%포인트 낮춘 4~5%로 예상하고 있다.

중국의 성장세도 위협적이다. 현재 서유럽은 물론 태국, 인도네시아, 말레이시아, 브라질 등 진출한 대부분 지역에서 판매량과 점유율이 모두 확대 추세다. 양 실장은 “지금까지는 중국이 수출 위주로 영향력을 확대해왔다면 올해부터 현지 생산을 바탕으로 새로운 국면을 또다시 맞게 될 것”이라며 "올해부터 터키를 시작으로 현지 생산을 확대하는 BYD가 대표적"이라고 설명했다. 중국 브랜드가 가격 경쟁력을 내세우고 있는 만큼 경쟁이 치열해질수록 기존 완성차 업체들은 수익에 대한 압박을 받을 수밖에 없는 구조다.

|

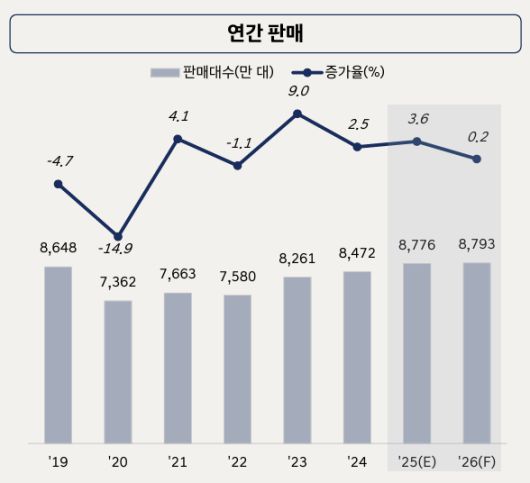

글로벌 산업수요가 둔화되고 있다는 점도 문제다. 양 실장은 올해 글로벌 자동차 산업수요가 8793만 대로 작년보다 0.2% 증가하는 데 그칠 것으로 전망했다. 주요 지역별로는 중국 2447만 대(0.5%↑), 미국 1593만 대(2.3%↓), 서유럽 1514만 대(1.5%↑), 인도 482만 대(5.6%↑), 아세안 319만 대(3.8%↑), 국내 164만 대(0.6%↓) 등이다. 미국 시장은 품목 관세 부과에 따른 차량 가격과 보험료 상승으로 3년 만에 1500만 대 수준으로 위축되고, 중국은 소비심리 둔화와 신에너지차(NEV) 혜택 축소 등으로 인해 보합세를 보일 전망이다. 국내 시장은 고금리·고물가 장기화로 누적된 가계부채, 국내 중견 3사의 수출 우선 전략 등으로 전년 대비 소폭 감소할 것으로 예상됐다.

반면 미래 기술에 대한 경쟁은 더욱 심화하고 있다. 양 실장은 “초기 프리미엄 전기차에만 적용됐던 스마트카 적용 기술이 내연기관이나 하이브리드차까지 확산될 것으로 보인다”며 “SW 경쟁력이 차량의 가치를 좌우하는 핵심 변수이자, SW 기술 대응 속도가 시장의 생존을 결정하는 새로운 경쟁 국면에 진입했다고 볼 수 있다”고 설명했다. 로보택시 시장도 활발해지고 있다. 구글의 자율주행 자회사인 웨이모와 테슬라는 미국 내 로보택시 서비스 지역을 점차 확장하고 있으며, 아마존의 죽스도 막대한 자본력을 앞세워 공격적인 투자를 이어가고 있다. 현대차그룹도 올해 말 미국에서 로보택시를 상용화할 계획이다.

이건율 기자 yul@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

![박나래, 스스로 날려버린 복귀의 길…‘무지’가 빚은 참사 [SS초점]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F96%2F2026%2F01%2F15%2Fec34f306ee6540869a145887f8e213f0.png&w=384&q=100)

![황신혜 "남동생 목 다쳐 전신마비..29살에 사고 당해" [핫피플]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2026%2F01%2F15%2F8cdc396aa1f64879a607d0eff080877f.png&w=384&q=100)