[이데일리 박순엽 기자] NH투자증권은 16일 효성티앤씨(298020)에 대해 스판덱스 수급 밸런스가 개선되면서 실적이 점진적으로 회복될 것으로 전망했다. 투자 의견은 ‘매수’, 목표주가는 33만원으로 ‘상향’했다. 전 거래일 종가는 26만 5500원이다.

최영광 NH투자증권 연구원은 “2026년 스판덱스 증설 규모가 수요 증가 속도를 따라가지 못하며 업황의 공급 부담이 뚜렷하게 완화될 것”이라며 “글로벌 1위 사업자인 효성티앤씨는 가동률 상승과 고부가 제품 판매 확대 등을 통해 실적 개선이 가능하다”고 평가했다.

보고서에 따르면 2026년 스판덱스 신규 증설 규모는 약 3만톤으로 추정된다. 전년(약 17만톤) 대비 크게 줄어드는 수준으로, 전 세계 설비의 약 2%에 그친다는 분석이다. 반면 수요는 약 8만~11만톤 증가(연평균 성장률 6~8%)할 것으로 예상했다. 일부 업체의 노후 설비 퇴출 가능성까지 더해지면 공급 부담 완화 흐름이 한층 강화될 수 있다는 판단이다.

최영광 NH투자증권 연구원은 “2026년 스판덱스 증설 규모가 수요 증가 속도를 따라가지 못하며 업황의 공급 부담이 뚜렷하게 완화될 것”이라며 “글로벌 1위 사업자인 효성티앤씨는 가동률 상승과 고부가 제품 판매 확대 등을 통해 실적 개선이 가능하다”고 평가했다.

|

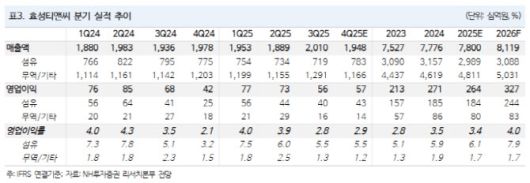

(표=NH투자증권) |

보고서에 따르면 2026년 스판덱스 신규 증설 규모는 약 3만톤으로 추정된다. 전년(약 17만톤) 대비 크게 줄어드는 수준으로, 전 세계 설비의 약 2%에 그친다는 분석이다. 반면 수요는 약 8만~11만톤 증가(연평균 성장률 6~8%)할 것으로 예상했다. 일부 업체의 노후 설비 퇴출 가능성까지 더해지면 공급 부담 완화 흐름이 한층 강화될 수 있다는 판단이다.

NH투자증권은 수급 밸런스 개선을 바탕으로 중국 스판덱스 가동률 상승, 재고일수 감소 등 산업 지표가 긍정적인 흐름을 이어갈 것으로 내다봤다. 전방 원단업체들의 낮은 원재료 재고일수도 스판덱스 수요를 지지하는 요인으로 꼽았다.

이에 따라 효성티앤씨의 2026년 영업이익 전망치는 3269억원으로 전년 대비 23.7% 증가할 것으로 제시했다. 가동률 상승과 고부가 제품 판매 확대, 원가 경쟁력 개선이 실적 회복의 핵심 동력이 될 것으로 분석했다. 최 연구원은 “향후 반도체 메모리 업체들의 생산량이 늘어날 경우 특수가스(NF3) 수익성도 개선될 수 있다”고 덧붙였다.

다만 단기 실적은 일회성 비용이 부담으로 작용할 전망이다. 최 연구원은 효성티앤씨의 2025년 4분기 영업이익을 575억원(영업이익률 2.9%)으로 예상하며 시장 컨센서스를 하회할 것으로 봤다.

중국과 유럽 수요 개선으로 판매량과 이익은 전 분기 대비 늘겠지만, 중국 내 노후 설비 구조조정 과정에서 일회성 비용이 발생한 영향이 반영될 것이라는 설명이다.