[서울=뉴스핌] 이홍규 기자 = 월가 주요 투자은행은 휴머노이드 로봇 시장 투자에도 '곡괭이와 삽' 전략을 권한다. 1848년 시작된 캘리포니아 '골드러시' 때 금을 캔 사람보다 곡괭이를 판 자가 돈을 벌었다는 역사적 교훈에서 비롯된 격언이다. 작금의 인공지능(AI) 투자 열풍 역시 마찬가지다.

휴머노이드 로봇 시장은 향후 10~25년 폭발적인 성장이 전망되지만 중국에서만 150여곳 스타트업이 난립하는 등 판도가 유동적이어서 두각 업체를 가늠하기 어렵다. 핵심은 누가 1등을 하든 모든 로봇은 공통된 요소로 구성돼 있다는 거다. 로봇이 아니라 부품에 베팅하라는 메시지다.

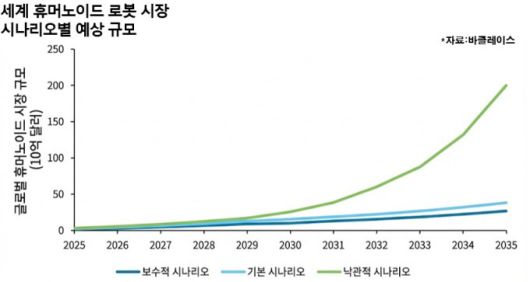

월가의 휴머노이드 로봇 베팅의 시간대는 길게 걸쳤다. 아직 시장이 태동 국면이고 승자를 예단하기 어려운 만큼 긴 호흡으로 바라보라는 거다. 바클레이스에 따르면 현재 20억~30억달러 수준인 휴머노이드 시장은 2030년까지 250억달러로, 2035년에는 기본 시나리오 기준 400억달러, 낙관적 시나리오에서는 최대 2000억달러까지 확대될 수 있다.

휴머노이드 로봇 시장은 향후 10~25년 폭발적인 성장이 전망되지만 중국에서만 150여곳 스타트업이 난립하는 등 판도가 유동적이어서 두각 업체를 가늠하기 어렵다. 핵심은 누가 1등을 하든 모든 로봇은 공통된 요소로 구성돼 있다는 거다. 로봇이 아니라 부품에 베팅하라는 메시지다.

월가의 휴머노이드 로봇 베팅의 시간대는 길게 걸쳤다. 아직 시장이 태동 국면이고 승자를 예단하기 어려운 만큼 긴 호흡으로 바라보라는 거다. 바클레이스에 따르면 현재 20억~30억달러 수준인 휴머노이드 시장은 2030년까지 250억달러로, 2035년에는 기본 시나리오 기준 400억달러, 낙관적 시나리오에서는 최대 2000억달러까지 확대될 수 있다.

|

|

모간스탠리는 더 먼 미래를 내다본다. 2050년까지 5조달러 규모, 10억대가 넘는 휴머노이드가 가동되는 시장이 열린다고 봤다. 나아가 2050년까지 전 세계 로봇 산업 수요를 충족하려면 2조5000억달러 규모의 모터가 필요할 것으로 추정했다. 모터 하나만으로도 규모가 만만찮다.

◆투자처I: 부품 제조업체

(1)씨티가 주목한 샤플러

월가가 공통으로 강조하는 투자처는 액추에이터(모터와 감속기, 엔코더<위치·속도 측정용 센서>, 컨트롤러가 조합된 로봇 관절 하나를 움직이는 단위)와 인지용 센서, 칩 등 핵심 부품을 만드는 제조업체다. 미국의 테슬라(TSLA)가 지배하든 중국의 유니트리가 앞서든 피겨가 승리하든 모든 휴머노이드 로봇은 동일한 유형의 부품을 필요로 한다는 점에서다.

씨티그룹은 독일 구동계 부품업체인 샤플러(SHA0.DE)를 유망 종목으로 꼽았다. 로스 맥도널드가 이끄는 씨티 애널리스트팀은 휴머노이드에 필요한 부품원가(BOM)의 최소 50%에 해당하는 제품을 공급할 수 있다고 평가했다. 이달 앞서 샤플러는 영국 스타트업 '휴머노이드(Humanoid)'와 액추에이터 공급 계약을 발표했다.

씨티그룹에 따르면 샤플러는 총 14개 휴머노이드 제조업체에 시제품(프로토타입)을 납품했다고 한다. 향후 2년 내 이 중 일부가 실제 매출로 전환될 것으로 예상된다. 씨티 애널리스트들은 "유럽이 휴머노이드 하드웨어 분야의 선도 기업을 배출한다면 그것은 샤플러가 될 수 있다"고 전망했다.

(2)모간스탠리의 '휴머노이드 테크 25'

모간스탠리는 휴머노이드 시대의 근간이 될 25개 핵심 기업을 선별한 '휴머노이드 테크 25'를 발표했다. 주목할 점은 이 공급망이 아시아 하드웨어 대기업과 전문 부품업체 쪽으로 크게 기울어 있다는 사실이다. 모간스탠리는 투자 기회를 '두뇌(AI 모델·연산·설계)', '눈과 감각(인지)', '몸체(구동·전지)'으로 구분했다.

첫째는 '두뇌(AI 모델·연산·설계)' 영역이다. 온보드 연산(로봇 내장 연산) 부문에서는 엔비디아(NVDA)·AMD(종목코드 동일)·ARM(종목코드 동일)이 핵심 기업으로 꼽혔다. 관련 기업이 판매하는 휴머노이드 로봇이 시각 데이터를 처리하고 실시간으로 균형을 유지하는 데 필요한 핵심 부품이라고 봤다.

|

모간스탠리가 관련 영역에서 조명한 또다른 분야는 전자설계자동화(EDA)다. 휴머노이드 로봇이 진화할수록 기성품 칩 대신 주문형 반도체가 더 많이 필요해진다. 관련 추세는 맞춤형 반도체 설계 소프트웨어 업체인 시놉시스(SNPS)와 케이던스(CDNS)에 호재로 작용한다고 봤다.

소프트웨어 측면에서는 중국 바이두(BIDU, 9888.HK)와 아이플라이텍(002230.SZ), 알리바바(BABA, 9988.HK)가 꼽혔다. 미국을 비롯한 서방이 오픈AI나 구글에 의존하는 동안 중국 현지 로봇은 자국산 LLM(대형언어모델)과 비전언어행동(VLA) 시스템으로 가동될 것으로 봤다.

둘째는 '눈과 감각(인지)' 영역이다. 휴머노이드 로봇은 센서 밀도 면에서 자율주행차를 훨씬 초과한다. 한 대당 6개 이상의 카메라와 깊이 센서가 필요한 경우가 많다.

인지 영역에서는 일본 소니(SONY, 6758.T)와 헤사이(HSAI, 2525.HK)가 각각 물량 수혜 기업으로 지목됐다. 소니는 CMOS 이미지 센서 시장에서 지배력이 있고 헤사이는 라이다 분야 선두 기업이다. 테슬라가 라이다를 거부하는 것으로 유명하지만 중국 샤오미(1810.HK)나 샤오펑(XPEV, 9868.HK) 같은 제조사의 산업용 휴머노이드 로봇 대부분은 정밀 매핑과 안전을 위해 라이다에 의존한다.

![현대자동차그룹 산하 보스턴다이내믹스의 휴머노이드 로봇 아틀라스 [사진=보스턴다이내믹스, 블룸버그통신]](https://thumb.zumst.com/530x0/https://static.news.zumst.com/images/52/2026/01/15/93686469ab2b439bae938b65117c1a49.jpg) |

현대자동차그룹 산하 보스턴다이내믹스의 휴머노이드 로봇 아틀라스 [사진=보스턴다이내믹스, 블룸버그통신] |

모간스탠리가 인지 영역에서 구체적으로 짚은 종목은 벨기에 기업 멜렉시스(MELE.BR)다. 이 회사는 자기 센서를 활용해 로봇이 깨지기 쉬운 물건을 다룰 수 있을 만큼 섬세한 '촉각'을 구현하는 '탁택시스(Tactaxis)' 기술을 보유하고 있다. 로봇이 공장에서 가정으로까지 보급되려면 '섬세한 물체 조작' 기술이 핵심인데 탁택시스가 관련 과제를 해결할 열쇠가 될 수 있다고 봤다.

멜렉시스는 또 '표류자기장 내성 센서(자기장 간섭 내성 센서)'를 전문으로 한다. 휴머노이드 로봇처럼 좁은 공간에 수십 개 모터가 밀집된 환경에서는 모터가 내뿜는 자기장이 주변 센서를 교란시키기 쉬운데 이 센서는 그런 간섭에도 오작동 없이 정확히 작동한다. 이밖에 미국의 암바렐라(AMBA)와 중국 호라이즌로보틱스(9660.HK)도 관련 목록에 포함됐다.

셋째는 '몸체(구동·전지)' 영역이다. 로봇의 관절을 움직이는 액추에이터와 모터는 전기차 구동계와 기술적 뿌리가 같다. 이 때문에 자동차 부품업체들의 전환이 활발하다. 중국 조이슨일렉트로닉스(600699.SS)와 데사이SV(002920.SZ) 같은 기업들이 자동차 부품용으로 설계된 생산 라인을 로봇 액추에이터 양산 체제로 전환 중이다.

모간스탠리는 삼성도 언급했다. 그중 삼성전기(009150.KS)가 노르웨이 모터 전문기업 알바인더스트리스에 투자해 '파이버프린팅' 기술에 대한 접근권을 확보한 점을 거론했다. 휴머노이드 로봇 손에 필수적인 경량 무철심(ironless) 모터 제조 기술이다.

이밖에 관련 목록에는 소위 '레거시' 반도체 업체들도 포함됐다. 미국 텍사스인스트루먼츠(TXN), 스위스 ST마이크로일렉트로닉스(STM), 독일 인피니온(IFX.DE), 일본 르네사스(6723.T) 등이다. 이들은 일반적인 휴머노이드에 탑재되는 20~40개 모터를 제어하는 데 필요한 모터제어MCU와 전력관리IC를 생산한다.

모간스탠리는 그 외에도 미국 반도체 회사 인텔(INTC), 일본 정밀기계 부품업체 THK(6481.T) 등 수십곳의 기업이 휴머노이드 하드웨어 개발에 기여할 기회를 얻을 것으로 전망했다.

◆투자처II: 로봇 개발사

바클레이스는 휴머노이드 제조·개발업체 10곳을 선정해 제시했다. 비상장인 기업이 많다. 휴머노이드 로봇 옵티머스를 개발 중인 미국 테슬라, 2005년 첫 휴머노이드 로봇을 공개한 일본 토요타(TM, 7203.T), 현대자동차(005380.KS)가 보유한 보스턴다이내믹스가 포함됐다.

|

또 기업가치 390억달러를 책정받은 피겨AI, 올해 안에 미국에서 가정용 로봇 '네오'를 출시할 계획인 노르웨이계 미국 기업 원엑스테크놀로지스도 명단에 올랐다. 중국 기업 중에는 푸리에인텔리전스(비상장), 엔진AI(비상장), 유비테크(9880.HK), 유니트리(비상장), 전기차로 유명한 샤오펑(XPEV, 9868.HK)이 관련 목록에 올랐다.

◆투자처III: 희토류 등 핵심광물

바클레이스는 희토류 등 핵심광물 업체도 휴머노이드 로봇 관련 투자처로 언급했다. 휴머노이드 로봇에는 모터가 90개까지도 탑재되는 경우가 있는데 이 모터들은 고성능 영구자석을 필요로 한다. 영구자석 제조에는 네오디뮴, 프라세오디뮴, 디스프로슘 등 희토류 원소가 필수 원료다.

바클레이스는 핵심광물과 휴머노이드 로봇의 관계를 "자동차 붐 시기의 석유 역할"에 비유했다. 자동차 산업이 급성장하면서 석유 수요가 폭증했듯이 휴머노이드 로봇 시장이 현재 20억~30억달러에서 2035년 400억~2000억 달러로 확대되면 그에 비례해 희토류 수요도 급증할 수밖에 없다는 분석이 따른다.

현재 중국이 희토류의 최대 채굴·생산국인 만큼 중국 외 지역으로 조달처 다변화의 필요성이 제기된다. 모간스탠리는 최근 보고서에서 비중국 희토류 관련주 3개 종목을 추천했다. 호주의 라이나스레어어스(LYC.AX)와 일루카리소시스(ILU.AX), 그리고 미국 국방부가 최대 주주인 MP머티리얼즈(MP)다.

◆투자처IV: 방산기술 기업

바클레이스는 방산기술 기업 투자도 권했다. 휴머노이드 로봇 시장의 성장이 촉발하는 '파급효과'를 염두에 둔 투자 전략이다. 휴머노이드 로봇과 드론·자율주행차 등 방산 제품은 센서, 칩, 모터 같은 핵심 기술을 공유한다. 따라서 휴머노이드 시장이 커지면 이들 기술에 대한 R&D 투자와 양산이 가속화되고, 그에 따른 성능 향상과 비용 하락 효과가 같은 기술을 쓰는 방산 기업에도 파급된다는 거다.

대표적인 사례가 엔비디아 칩이다. 같은 칩이 자율주행차와 드론 양쪽에 탑재된다. 전기차 업체 루시드(LCID)는 엔비디아의 '토르' 플랫폼으로 자사 자율주행 소프트웨어를 구동할 계획이고 방산업체 에어로바이론먼트(AVAV)는 토르의 전 플랫폼인 '오린'을 전기수직이착륙 무인기에 활용한다고 했다. 바클레이스는 "한 분야의 진전이 다른 분야를 가속한다"며 "전장 로봇이나 외골격 슈트는 상용 휴머노이드와 동일한 핵심 기술에 의존하며, 전투용으로 강화될 뿐"이라고 설명했다.

bernard0202@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

![가계대출 역대급 감소에도···서울 집값 12% 뛰었다 [부동산 뉴스]](/_next/image?url=https%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F111%2F2026%2F01%2F15%2F36bfe87057bc4a9fa0e515055fc4ea12.jpg&w=384&q=100)

![한화 ‘삼형제 시대’ 열린다···지주사 분할로 독립경영 본격화 [CEO 뉴스]](/_next/image?url=https%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F111%2F2026%2F01%2F15%2Ffde6e4ef639c400a85dfad7cbcb8af00.jpg&w=384&q=100)

![[AI그래픽뉴스] 영하에서도 눈을 녹인다? 염화칼슘의 과학](/_next/image?url=https%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F52%2F2026%2F01%2F15%2Fccf2cdce36f14a4cbae9a38c1396dcb7.jpg&w=384&q=75)