|

한화그룹의 인적분할 결정 이후 금융시장과 증권가의 평가는 비교적 한 방향으로 모이고 있다. 지배구조 불확실성을 해소하고 사업군별 정체성을 명확히 했다는 점에서다. 여기에 자발적인 주주환원 정책까지 동시에 제시되면서, 복합기업 구조에 따른 할인 요인이 완화될 수 있다는 기대가 빠르게 확산되고 있다.

이 같은 기대는 주가 흐름으로도 즉각 반영됐다. 15일 오후 2시 36분 기준 한국거래소에서 한화갤러리아는 전 거래일 대비 483원(29.78%) 오른 2105원에 거래되며 이틀 연속 상한가를 기록 중이다. 한화시스템은 9000원(10.20%) 상승한 9만7200원까지 올랐고, 한화는 7000원(5.45%) 오른 13만5500원, 한화오션은 6000원(4.23%) 오른 14만8000원에 거래되고 있다. 그룹 상장사를 담은 ETF PLUS 한화그룹주 역시 4% 넘게 상승하며 그룹 전반에 매수세가 확산됐다.

아울러 흥국증권은 한화에 대해 인적분할로 인해 기업가치가 제고될 것으로 전망하며 투자의견은 '매수', 목표주가는 10만4000원에서 17만5000원으로, BNK투자증권은 12만원에서 18만원으로 50% 상향 조정했다.

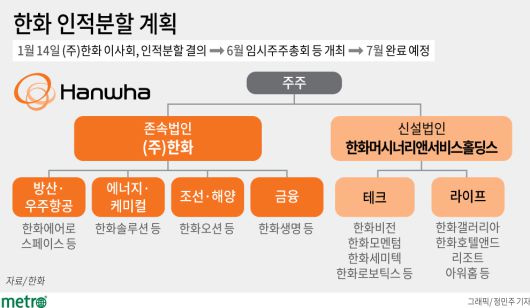

이번 인적분할의 핵심은 사업 포트폴리오를 보다 명확히 구분했다는 점이다. ㈜한화는 방산·조선·해양·에너지·금융 부문을 담당하는 존속법인과, 테크·라이프 사업군을 묶은 신설법인(가칭 한화머시너리앤서비스홀딩스)으로 분할된다. 분할 비율은 존속법인 76.3%, 신설법인 23.7%이며 분할 시점은 오는 7월로 예정돼 있다.

존속법인에는 한화에어로스페이스, 한화오션, 한화솔루션, 한화생명 등 그룹의 방산·조선·에너지·금융 핵심 계열사가 남는다. 반면 신설법인에는 한화비전, 한화모멘텀, 한화세미텍, 한화로보틱스, 한화갤러리아, 한화호텔앤드리조트, 아워홈 등이 편제될 예정이다.

증권가에서는 이번 분할이 승계 이슈와 맞물려 오히려 시장의 불확실성을 제거했다는 평가가 나온다. 김장원 BNK투자증권 연구원은 "그동안 개연성은 있었지만 시점을 알 수 없어 주가 부담 요인이 됐던 지배구조 이슈가 이번 결정으로 정리됐다"며 "사업군별 독립 경영 체제를 통해 성장성과 수익성이 보다 또렷해질 수 있다"고 분석했다.

인적분할과 동시에 제시된 주주환원 정책도 재평가 기대를 키우는 요인으로 꼽힌다. ㈜한화는 자사주 445만주(발행주식의 5.9%)를 즉시 소각하고, 올해 최소 주당배당금(DPS) 1000원을 제시했다. 박종렬 흥국증권 연구원은 "인프라 그룹과 테크·라이프 사업군으로의 명확한 아이덴티티 구축이 가능해졌다"며 "특히 기존 보유 자사주 이익 소각은 지주사 전반에 의미 있는 주주환원 신호"라고 평가했다.

신용평가사의 시각도 큰 틀에서 긍정적이다. 나이스신용평가는 인적분할 이후에도 ㈜한화의 신용도에 미치는 영향은 제한적일 것으로 봤다. 분할 이후 존속법인의 부채비율이 일시적으로 상승하더라도, 주요 자회사로부터의 배당과 브랜드 로열티 수익이 유지돼 이익창출력에는 큰 변화가 없을 것이라는 판단이다. 계열 분리가 현실화하더라도 자회사들의 자체 신용도가 우수해 통합신용도 변화가 최종 신용등급에 미치는 영향은 크지 않을 것으로 평가했다.

다만 신설법인의 중장기 자본정책에 대해서는 추가적인 점검이 필요하다는 지적도 나온다. 박세웅 삼성증권 연구원은 "존속법인의 경우 기업가치 제고 계획 이행에 따라 NAV 할인율 축소가 기대되지만, 신설법인은 투자 재원 마련 계획과 DPS 1000원으로 시작한 배당의 지속성에 대해 보다 구체적인 설명이 필요하다"고 짚었다.

시장에서는 이번 인적분할을 계기로 한화그룹의 사업 구조와 방향성이 한층 분명해졌다는 평가가 우세하다. 주주환원 강화와 지배구조 정비라는 두 축이 동시에 제시된 만큼, 향후에는 실행 속도와 신설법인의 자본정책 구체화 여부가 재평가의 다음 분기점이 될 것으로 보인다.