|

금융감독원이 달러보험 가입을 앞둔 소비자에게 '환차익'만 보고 접근하지 말라며 소비자경보 '주의'를 발령했다. 고환율과 환율상승 기대감 속 달러보험 판매가 빠르게 늘면서 설명의무 소홀 등 불완전판매 가능성이 커졌다는 판단에서다.

15일 금감원은 달러보험이 환율과 해외채권 금리에 따라 보험료·보험금이 변동되는 고난도 상품이라며 소비자경보(주의)를 발령했다. 최근 고환율 및 환율상승 기대감으로 '환차익 상품' 투자 심리가 커지면서 달러보험 판매가 급증했고, 판매 과정에서 환차익만을 강조하고 환율·금리 변동 위험 설명이 소홀해질 가능성이 높아졌다는 설명이다.

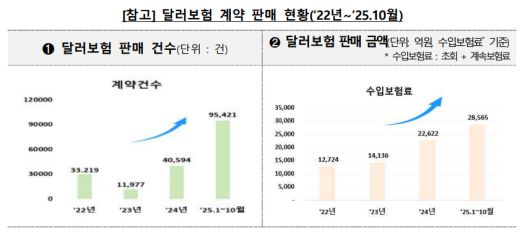

실제 달러보험 판매건수는 지난 2023년 1만1977건에서 2024년 4만594건으로 늘어난 데 이어, 2025년 1~10월에만 9만5421건을 기록했다.

금감원은 소비자 핵심 유의사항으로 먼저 "달러보험은 환테크 목적의 금융상품이 아니다"라고 강조했다. 납입보험료 전액이 투자되는 구조가 아니고 사망 등 보장에 쓰이는 보험료와 사업비 등을 제외한 금액만 적립된다는 이유에서다.

또한 달러로 보험료를 내고 달러로 보험금을 받더라도 원화로 환산하는 시점의 환율에 따라 체감 손익이 달라질 수 있다. 보험기간 중 환율이 오르면 원화 기준 보험료 부담이 커지고 보험금 수령 시 환율이 내려가면 보험금의 원화가치가 예상보다 줄 수 있다.

만약 월보험료 500달러를 환율 1300원에서 1500원으로 납입하면 월 납입액이 약 65만원에서 75만원으로 늘어난다. 보험금 10만달러를 환율 1500원에서 1300원으로 수령하면 약 1억5000만원이 1억3000만원으로 감소할 수 있다.

해외 금리 변동에 따른 위험도 있다. 달러보험 중 금리연동형은 투자대상 해외채권 금리를 반영해 적립이율이 결정되는 만큼 해외 시장금리가 하락하면 만기 보험금·환급금이 기대보다 줄 수 있다. 금감원은 공시이율이 3.8%에서 1.0%로 하락할 경우(월 1000달러, 만기 10년 가정) 만기 보험금이 4,623달러(3.16%) 감소할 수 있다는 예시도 들었다.

아울러 달러보험은 통상 5~10년 이상 장기상품이어서 중도해지 시 해약환급금이 원금보다 적을 가능성이 크다고 경고했다. 실제 민원사례로는 ▲환율 전망을 근거로 확정수익처럼 설명받았다는 주장 ▲"달러는 떨어지지 않는다"·"10년 후 124% 수익" 등 과장 설명을 들었다는 사례 ▲환율 급등으로 총 납입보험료(3700만원) 대비 약 25% 손실을 봤다는 사례 등이 제시됐다.

금감원은 판매가 급격히 늘어난 보험사를 대상으로 경영진 면담을 진행하고, 필요시 현장검사 등을 통해 판매과정의 위법행위를 점검할 계획이다. 위법행위 적발 시 무관용 원칙으로 신속하고 엄중하게 제재하겠다고 밝혔다.

!['50세' 최지우, 11살 연하 男배우와 ♥부부 연기…동안 비결 뭐길래 (라디오쇼)[종합]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F14%2F7de6961f521e4ed3906dd30a5f07833f.jpg&w=384&q=100)