|

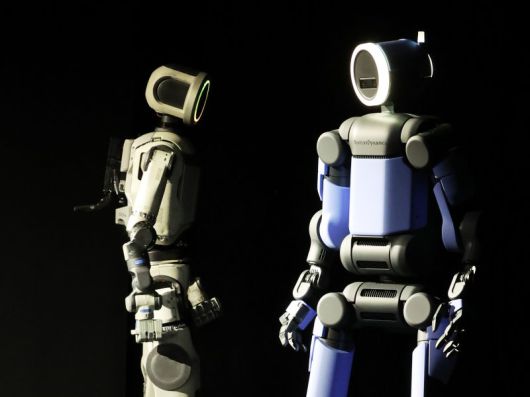

휴머노이드 로봇 아틀라스 시제품(왼쪽)과 아틀라스 개발형 모델. 사진=뉴스1 |

[파이낸셜뉴스] 한화투자증권이 "여타 그룹사 대비 로보틱스 수혜 모멘텀이 충분하다"며 기아의 목표주가를 기존 15만원에서 18만원으로 상향 조정했다.

김성래 한화투자증권 연구원은 15일 "기아는 현대차그룹의 HMG글로벌을 통해 보스턴다이내믹스 전체 지분의 17%를 보유 중이고 2025년까지 납입된 자금 규모는 약 4억달러(한화 약 5830억원) 수준"이라며 이같이 설명했다.

김 연구원은 "이번 CES를 통해 기존 전동식 아틀라스 대비 구조·형상 간소화와 스왑형 배터리 적용 등 효용성 측면에서의 아틀라스 디자인·설계 완성도가 확인됐다"며 "향후 시장의 보스턴다이내믹스 상용화 기대감 확대에 따른 기아의 수혜도 반영되는 것이 적절하다"고 말했다.

이어 "2026년 로봇사업 준비 가시화에 따른 기아의 밸류에이션 재조정이 필요하다"며 "경쟁사 대비 양산형 휴머노이드 로봇 모델 적용 대상 공정과 적용 일정이 구체화됐다는 점은 보스턴다이내믹스의 기업가치 재평가 요소로 충분하다"고 분석했다.

기아의 올해 1·4분기 예상 매출액은 29조440억원으로 전년 대비 각각 3.7% 증가할 것이라고 내다봤고, 영업이익은 2조6740억원으로 전년 동기 대비 11.1% 감소할 것이라고 전망했다.

koreanbae@fnnews.com 배한글 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.