[이데일리 박순엽 기자] NH투자증권은 2026년에도 글로벌 조선 발주 환경이 양호한 가운데 가스선 발주 재개가 본격화되면 국내 조선사들의 수주 증가세가 지난해보다 더 뚜렷해질 것이라고 전망했다.

정연승 NH투자증권 연구원은 15일 보고서에서 “HD한국조선해양(009540)이 제시한 2026년 수주 목표가 예상보다 높게 나왔다”며 “수주 목표 자체가 ‘아직 수주 피크가 아니다’라는 점을 보여준다”고 분석했다.

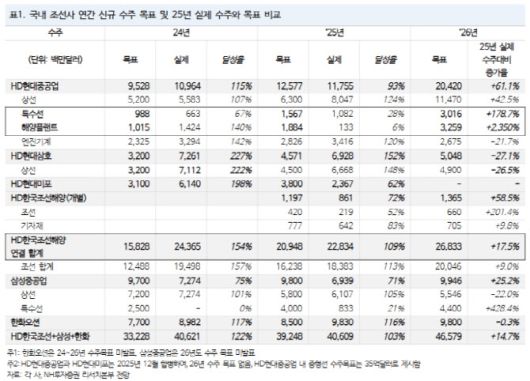

정 연구원은 지난 14일 진행된 HD한국조선해양 C레벨 간담회에서 공개된 가이던스에 주목했다. HD한국조선해양의 2026년 합산 수주 목표는 268억달러로, 2025년 실제 수주(228억달러) 대비 17.5% 증가한 수준이다. 업계가 예상했던 것보다 높은 목표치가 제시되면서, 국내 조선업의 수주 사이클이 여전히 진행 중이라는 해석이 나온다.

정연승 NH투자증권 연구원은 15일 보고서에서 “HD한국조선해양(009540)이 제시한 2026년 수주 목표가 예상보다 높게 나왔다”며 “수주 목표 자체가 ‘아직 수주 피크가 아니다’라는 점을 보여준다”고 분석했다.

|

(표=NH투자증권) |

정 연구원은 지난 14일 진행된 HD한국조선해양 C레벨 간담회에서 공개된 가이던스에 주목했다. HD한국조선해양의 2026년 합산 수주 목표는 268억달러로, 2025년 실제 수주(228억달러) 대비 17.5% 증가한 수준이다. 업계가 예상했던 것보다 높은 목표치가 제시되면서, 국내 조선업의 수주 사이클이 여전히 진행 중이라는 해석이 나온다.

정 연구원은 높아진 수주 목표의 의미를 크게 두 가지로 정리했다. 첫째, 2026년 글로벌 상선 발주량이 과거 10년 평균 대비 높은 약 9000만톤 수준으로 전망되면서, 단가가 높은 가스선 익스포저가 큰 한국 조선사들의 수주금액이 2025년보다 2026년에 더 높아질 수 있다는 점이다.

둘째는 특수선(군함 등) 수주 목표 상향이다. 캐나다 잠수함, KDDX 등 일부 프로젝트가 불확실해 수주 목표에 반영되지 않았음에도, 글로벌 함정 수출 기회가 다수 존재하고 쇄빙선 등 신규 특수선 시장 개화 가능성까지 감안해 목표치를 높였다는 설명이다.

정 연구원은 특히 “2027년 이후에도 매년 30억달러 이상의 수주 기회가 있다”는 회사 측 언급을 인용하며 특수선 수주 사이클 장기화 기대도 제시했다.

주가 상승의 핵심 동력으로는 △LNG선 선가 상승 △해외 조선소 확장 및 파트너 협력 구체화 △해외 군함 수출 프로젝트 수주 성사가 꼽혔다.

정 연구원은 모잠비크 LNG 프로젝트 재개 가능성과 함께 2026년 1분기 신규 LNG 프로젝트 3건의 최종투자결정(FID)을 고려하면 LNG선 수요가 늘며 점진적인 선가 상승이 가능하다고 봤다.

미국 시장 확대 가능성도 체크 포인트로 제시됐다. 정 연구원은 HD현대중공업(329180)이 미국 헌팅턴잉걸스(Huntington Ingalls)와 협력 방향을 구체화하는 것이 중요한 이정표가 될 수 있다고 평가했다. 미국 해군이 함정 생산량 확대를 추진하는 가운데 헌팅턴잉걸스가 신규 호위함 프로젝트를 수주한 점은 협력 여지를 키우지만, 미국 내 법안 변경이 더뎌 구체적 방안 발표까지는 시간이 필요하다는 단서를 달았다.

또 HD한국조선해양이 장기적으로 상선 시장점유율을 높이기 위해 필리핀·베트남 조선소 생산량 확장을 통한 중형선 수주 확대를 준비 중이라는 점도 언급됐다. 해당 동남아 조선소의 건조 역량이 입증될 경우, 2027년 수주금액이 2026년보다 더 높아질 수 있다는 전망이다.