[이데일리 권오석 기자] IBK투자증권이 LG유플러스(032640)에 대해 투자의견 ‘매수’, 목표주가 1만 9000원을 유지한다고 15일 밝혔다.

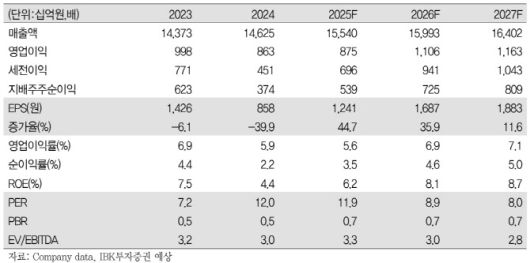

김태현 IBK투자증권 연구원은 “2025년 4분기 연결 매출액과 영업이익은 각각 3조 9369억원(전년 동기 대비 +4.9%), 1535억원(+8.0%)으로 컨센서스(3조 9261억원·2240억원)를 하회할 전망”이라며 “2024년 4분기 영업전산시스템 구축에 따른 무형자산 상각비 증가로 부진했던 실적이 기저효과로 작용하겠으나, 2025년 연간 실적 개선에 따라 연말 임직원 성과급 지급률이 상향될 가능성이 높아지면서 영업이익은 시장 기대치에 미치지 못할 것으로 예상한다”고 설명했다.

이어 “부문별로는 모바일 수익이 1조 6970억원(+3.9%)으로 전망된다. 가입 회선 수 증가와 5G 가입 비중 확대로 양호한 실적 흐름이 이어질 것으로 보인다. 스마트홈(IPTV, 인터넷 등) 수익 역시 기가인터넷 가입자 증가에 힘입어 6381억원(+3.0%)으로 성장할 전망”이라며 “기업인프라 부문 수익도 데이터센터 및 솔루션 사업의 성장에 따라 전년 대비 6.4% 증가할 것으로 예상한다”고 부연했다.

|

김태현 IBK투자증권 연구원은 “2025년 4분기 연결 매출액과 영업이익은 각각 3조 9369억원(전년 동기 대비 +4.9%), 1535억원(+8.0%)으로 컨센서스(3조 9261억원·2240억원)를 하회할 전망”이라며 “2024년 4분기 영업전산시스템 구축에 따른 무형자산 상각비 증가로 부진했던 실적이 기저효과로 작용하겠으나, 2025년 연간 실적 개선에 따라 연말 임직원 성과급 지급률이 상향될 가능성이 높아지면서 영업이익은 시장 기대치에 미치지 못할 것으로 예상한다”고 설명했다.

이어 “부문별로는 모바일 수익이 1조 6970억원(+3.9%)으로 전망된다. 가입 회선 수 증가와 5G 가입 비중 확대로 양호한 실적 흐름이 이어질 것으로 보인다. 스마트홈(IPTV, 인터넷 등) 수익 역시 기가인터넷 가입자 증가에 힘입어 6381억원(+3.0%)으로 성장할 전망”이라며 “기업인프라 부문 수익도 데이터센터 및 솔루션 사업의 성장에 따라 전년 대비 6.4% 증가할 것으로 예상한다”고 부연했다.

김 연구원은 “2026년 연결 매출액과 영업이익은 각각 15조 9934억원(+2.9%), 1조 1057억원(+26.3%)으로 추정한다. 영업전산시스템 구축에 따른 무형자산 상각비 증가와 희망퇴직 비용 부담 등으로 지난 3년간(연간기준) 영업이익률 하락세가 지속됐다”면서 “올해는 가입자 증가에 따른 매출 성장, 인건비 절감 효과, 데이터센터(설계·건설·운영 통합 수행) 관련 매출 확대가 맞물리며 유의미한 실적 개선이 가능할 전망”이라고 내다봤다.

그러면서 “이익 성장 여력이 확대되는 만큼 배당금 증대에 대한 기대감도 점진적으로 높아질 것으로 판단한다”고 덧붙였다.