[이데일리 박순엽 기자] 한화투자증권은 14일 KT&G에 대해 연내 국내 궐련 가격 인상 가능성과 함께 해외 궐련 판매 확대의 초입이라며 파격적인 행보가 기대된다고 평가했다. 투자 의견은 ‘매수’, 목표주가는 18만원을 ‘유지’했다. 전 거래일 종가는 14만 2300원이다.

한유정 한화투자증권 연구원은 “연내 국내 궐련 담배 가격 인상 가능성이 높다”며 “이를 배제하더라도 해외 궐련 매출 성장, HNB 사업 구조 변화, 니코틴파우치 사업 개시 등 그 어느 때보다 파격적 행보가 기대되는 2026년”이라고 말했다.

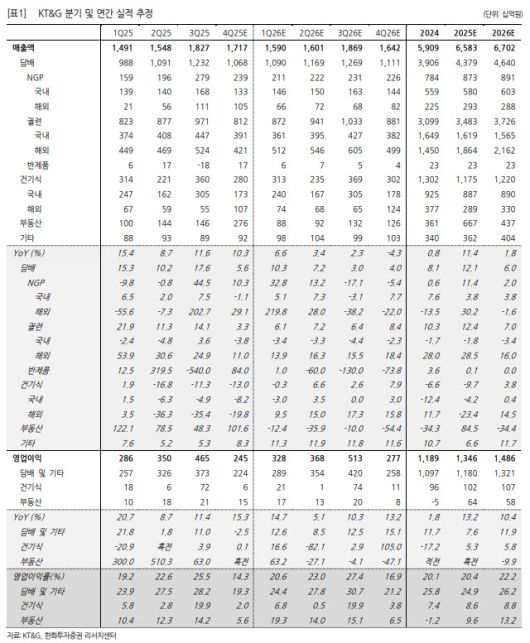

한 연구원은 KT&G의 2025년 4분기 연결 실적이 시장 기대치에 부합할 것으로 전망했다. 4분기 연결 매출액은 1조 7170억원으로 전년 동기 대비 10.3% 증가하고, 영업이익은 2450억원으로 15.3% 늘어날 것으로 추정했다. 영업이익은 컨센서스(2466억원) 수준에 근접해 기대치에 부합한다는 평가다.

한유정 한화투자증권 연구원은 “연내 국내 궐련 담배 가격 인상 가능성이 높다”며 “이를 배제하더라도 해외 궐련 매출 성장, HNB 사업 구조 변화, 니코틴파우치 사업 개시 등 그 어느 때보다 파격적 행보가 기대되는 2026년”이라고 말했다.

|

(표=한화투자증권) |

한 연구원은 KT&G의 2025년 4분기 연결 실적이 시장 기대치에 부합할 것으로 전망했다. 4분기 연결 매출액은 1조 7170억원으로 전년 동기 대비 10.3% 증가하고, 영업이익은 2450억원으로 15.3% 늘어날 것으로 추정했다. 영업이익은 컨센서스(2466억원) 수준에 근접해 기대치에 부합한다는 평가다.

다만 국내 궐련 부문은 일부 일회성 요인으로 기존 추정치를 하회한 것으로 봤다. 한 연구원은 지난해 10월 추석 연휴를 앞둔 가수요가 3분기 출고에 반영되면서 4분기 출고량이 전년 대비 2.7% 감소했고, 1분기에 이어 4분기에도 희망퇴직 비용이 반영되며 실적 부담이 발생한 것으로 분석했다.

반면 부동산 부문은 서초 부지 개발 실적이 반영되며 기존 전망치를 웃돌았다고 판단했다. 해외 궐련 담배의 경우 일부 지역 재고 조정 영향으로 판매량은 전년 수준에 머물렀지만, ASP(평균판매단가) 중심의 성장세가 지속된 것으로 파악했다. 건기식 부문은 예상대로 부진한 흐름을 이어간 것으로 평가했다.

한 연구원은 KT&G의 중장기 성장 동력으로 해외 생산 확대를 꼽았다. 지난해 4월 완공된 카자흐스탄 공장의 초기 가동률은 70%대 수준으로, 안정화 이후에는 인접 국가 수출 확대와 제조원가 절감 효과가 기대된다는 설명이다.

또 다른 주력 생산 거점인 인도네시아 신공장도 2026년 중 완공될 예정이다. 카자흐스탄과 인도네시아 공장 모두 최종 생산능력(CAPA)이 100억 개비를 상회하는 수준으로, 해외 생산 비중 확대가 본격화되면 KT&G의 해외 사업 확장 속도가 한층 빨라질 수 있다고 분석했다.

HNB(궐련형 전자담배) 사업도 올해부터 구조적 변화가 예상된다. 한 연구원은 KT&G가 2026년부터 PMI와 계약 2구간에 진입하며, KT&G가 경쟁력을 확보한 국가를 중심으로 HNB 포트폴리오 직접 전개가 시작될 것으로 내다봤다. 디바이스 공급망 이슈로 신규 플랫폼 출시가 지연됐지만, 현재는 공급망 문제가 해소돼 연내 신규 플랫폼 출시 가능성이 높다는 평가다.

신규 성장 축으로는 니코틴파우치 사업이 지목됐다. 한 연구원은 KT&G가 지난해 인수한 ASF의 니코틴파우치 사업이 연내 신규 국가로 확장될 가능성이 크다고 전망했다.

한 연구원은 “국내 궐련 중심이던 사업 구조에서 해외 궐련 확대, HNB 사업 구조 변화, 니코틴파우치 사업 개시 등 극적인 포트폴리오 재편이 진행되고 있다”며 “안정적인 재무구조와 높은 현금 창출력을 바탕으로 동종업계 상위 수준의 주주환원 기대도 긍정적”이라고 덧붙였다.

![[뉴스초점] 특검, 윤석열 사형 구형…다음 달 19일 선고](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F119%2F2026%2F01%2F14%2F837269_1768348438.jpg&w=384&q=100)