|

DS투자증권은 14일 엔터테인먼트 업종에 대해 BTS(방탄소년단) 완전체 복귀를 계기로 업종 전반의 실적 모멘텀이 강화될 것으로 분석했다. 이와 함께 업종 최선호주로 하이브(HYBE)를, 관심종목으로는 에스엠(SM)을 유지했다.

DS투자증권에 따르면 BTS는 3월 20일 정규 5집을 발매할 예정이다. 이는 약 3년 9개월 만에 선보이는 완전체 신보로, 앨범 발매 이후 4월 9일부터 월드 투어에 돌입한다. 투어는 2022년 ‘PERMISSION TO DANCE ON STAGE’ 이후 약 4년 만이다.

14일 공개된 일정에 따르면 이번 월드 투어는 2026년 4월부터 2027년 3월까지 23개 국가, 34개 도시에서 총 79회 진행된다. 이 가운데 2026년 일정이 70회, 2027년 일정이 9회다. 권역별로는 미주 지역이 39회로 가장 많고, 아시아·호주 30회, 유럽 10회로 구성됐다. DS투자증권은 일본과 중동 지역을 중심으로 추가 일정이 공개될 가능성도 제시했다.

모든 공연은 스타디움 투어로 진행될 예정이다. 회당 평균 모객 수를 5만5000명으로 가정할 경우 총관객 수는 약 450만 명에 달한다. 이는 역대 K-팝 아티스트 가운데 최대 규모다.

DS투자증권은 메가 지식재산권(IP)인 BTS 복귀에 따라 하이브의 실적 개선 폭이 업종 내에서 가장 두드러질 것으로 전망했다. 2026년 1분기에는 BTS 신보 발매 효과가 반영되고, 2분기부터는 월드 투어 실적이 본격적으로 인식될 것으로 내다봤다. 여기에 고연차 IP 활동 재개와 함께 저연차 IP, 해외 IP 성장이 동시에 나타나며 IP 레버리지가 확대될 것이란 분석이다.

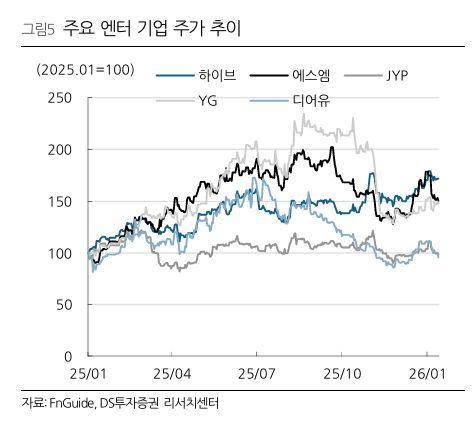

최근 엔터테인먼트 업종 주가는 중국 한한령 해제 기대감 속에 혼조세를 보이고 있으나, DS투자증권은 메가 IP 보유 여부에 따라 실적과 주가의 차별화가 심화될 것으로 봤다. 이에 따라 업종 최선호주로 하이브를 유지했고, 관심종목으로는 에스엠을 제시했다.

장지혜 DS투자증권 연구원은 “BTS의 완전체 복귀와 사상 최대 규모의 월드 투어는 엔터테인먼트 업종 전반의 실적 가시성을 크게 높이는 계기”라며 “특히 하이브는 메가 IP를 중심으로 고연차와 저연차, 해외 IP가 동시에 성장하는 구조를 갖추고 있어 차별적인 실적 성장이 기대된다”고 말했다.

[이투데이/김우람 기자 (hura@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

![[뉴스초점] 특검, 윤석열 사형 구형…다음 달 19일 선고](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F119%2F2026%2F01%2F14%2F837269_1768348438.jpg&w=384&q=100)