|

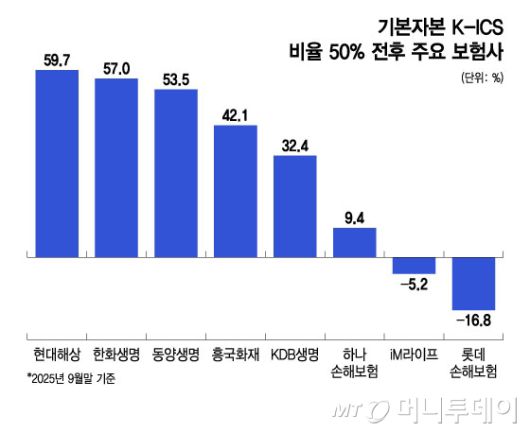

기본자본 K-ICS 비율 50% 전후 주요 보험사/그래픽=윤선정 |

금융당국이 내년부터 기본자본 K-ICS 규제를 도입하고, 비율이 50%에 미달할 경우 적기시정조치 대상에 포함하기로 하면서 보험업계는 적잖이 긴장하는 분위기다. 그간 30% 수준이 거론돼 왔던 만큼 기준선이 50%로 확정된 데 대한 부담감이 업계 전반에 퍼지고 있다. 다만 경과조치를 통해 유예기간이 부여되면서 당장 숨 쉴 여지는 생겼다는 평가도 함께 나온다.

13일 관련업계에 따르면 지난해 9월 말 기준 기본자본 K-ICS가 50%를 밑도는 보험사는 KDB생명, iM라이프, 롯데손해보험, 하나손해보험, 흥국화재 등으로 거론된다. 이들 회사는 제도 시행 시점이 내년으로 확정되자 향후 1년간 자본 확충과 요구자본 관리 방안을 마련하는 데 총력을 기울이겠다는 입장이다.

업계에서는 "어느 정도 예견된 규제였지만, 시행 시점이 관건이었다"는 반응이 많다. 한 보험업계 관계자는 "업계 차원에서는 시기를 조금 더 늦춰달라는 의견을 계속 냈는데, 내년부터 바로 적용되면서 부담이 커졌다"며 "특히 50% 전후에 걸쳐 있는 회사들은 선택지가 많지 않은 상황"이라고 말했다. 그는 "기본자본의 골자는 결국 증자나 이익잉여금 확대인데, 단기간에 뾰족한 해법을 찾기는 쉽지 않다"고 덧붙였다.

실제 보험사들의 대응책은 크게 두 갈래로 나뉜다. 여력이 있는 회사는 유상증자나 우량 신계약 확대를 통해 이익잉여금을 늘려 기본자본을 직접 끌어올리는 방안을 검토하고 있다. 반면 당장 증자가 여의치 않은 중소형 보험사들은 경과조치를 신청해 시간을 확보한 뒤, 재보험 출재 확대나 위험도가 높은 자산·사업 축소 등을 통해 요구자본을 낮춰 비율을 개선하는 전략에 무게를 두고 있다.

iM라이프의 경우 지난해 9월 말 기준 기본자본 K-ICS가 마이너스를 기록했지만, 이후 자본 확충 등을 통해 연말에는 10%대를 넘어선 것으로 알려졌다. 회사 측은 올해 유상증자와 자산 매각 등 가능한 수단을 총동원해 내년 시행 전까지 50% 수준으로 끌어올린다는 목표를 세웠다. 하나손해보험도 자본 확충을 통해 기본자본 K-ICS 개선에 나선 사례다. 하나손해보험은 지난해 10월 2000억원 규모의 유상증자를 단행했으며, 그 결과 기본자본 K-ICS 비율이 지난해 11월 말 기준 46.1%까지 크게 상승했다.

업계에서는 기본자본 K-ICS 규제가 단순한 수치 관리에 그치지 않고 사업 전략 전반에 영향을 미칠 수 있다는 점을 우려하고 있다. 기본자본은 보통주와 이익잉여금처럼 '진짜 자기자본'만 반영되는 구조여서, 자본 확충에 실패할 경우 보험사는 신계약이나 투자와 같은 위험 자산을 줄이는 방식으로 대응할 수밖에 없다. 한 보험사 관계자는 "경과조치로 시간을 벌 수는 있지만, 결국 구조적인 개선이 뒤따르지 않으면 부담은 다시 커질 수밖에 없다"고 말했다.

기본자본 규제 강화와 함께 해약환급금 준비금 제도 개선 등 그동안 제기돼 온 제도 보완 논의도 병행돼야 한다는 목소리도 나온다. 자본의 질을 높이겠다는 정책 방향에는 공감하지만, 부담을 덜어줄 장치가 마련되지 않을 경우 자본 확충 압박이 일부 회사에 쏠릴 수 있다는 우려다. 업계 다른 관계자는 "기본자본 규제 방향에는 공감하지만, 보험사들이 대응할 수 있는 제도적 완충 장치도 함께 마련돼야 한다"고 말했다.

배규민 기자 bkm@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

!['200억 탈세 의혹' 차은우, 사상 최대 규모…母 회사·군대 도피 의혹 입장은 [종합]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F22%2F032c6b87464546feac25f36f13570878.jpg&w=384&q=100)