|

게티이미지뱅크 |

최근 은행권에서 신용점수 600점 이하 차주의 마이너스통장(신용한도대출·마통) 금리가 900점 이상 고신용 차주보다 오히려 높게 나타나는 ‘금리 역전’ 현상이 종종 발생한다는 지적이 나온다. 이를 두고 이재명 정부의 포용 금융 정책이 금리를 왜곡하고 있다는 주장도 제기된다. 과연 정당한 지적일까.

12일 은행연합회 금리비교 공시에 따르면, 지난해 11월 하나은행의 신용점수 951점 이상 차주 평균 마통 금리(신규 취급 기준)는 연 4.73%로 집계됐다. 이는 같은 달 600점 이하 차주의 평균 금리(3.47%)보다 1.26%포인트 높다. 지난해 10월에도 하나은행과 국민은행에서 유사한 신용점수 구간의 금리 역전 현상이 나타났다.

일부 언론은 이를 두고 현 정부의 포용 금융 기조에 은행들이 과도하게 순응하면서, 위험도에 따라 금리를 차등 적용한다는 금융의 기본 원칙이 훼손됐다고 지적한다.

이 논란을 해석하기 위해서는 한 가지 전제가 필요하다. 신용점수 600점 이하 차주가 은행권에서 마이너스통장을 신규로 개설하는 경우 자체가 얼마나 되는지다. 저신용자가 은행권 마통 신규 개설이 가능할까?

은행권 설명을 들어보면, 이는 기존에 신용점수가 양호했던 차주의 신용도가 하락했거나, 대기업·정부 부처가 은행과 직접 계약을 맺고 직원용 마이너스통장 상품을 운영하는 경우로 추정된다. 일반적인 사례가 아니란 얘기다.

한 은행권 관계자는 “신규 취급 당시에는 신용도가 양호했던 차주가 개인 사정으로 다른 대출이 늘거나 소액 연체가 발생하면서 추후 신용도가 하락하는 경우가 있다”며 “이자가 정상적으로 상환되고 있다면 한도만 조정해 재약정하기 때문에 통계상으로는 신규 취급액으로 잡힌다”고 말했다.

또 다른 은행권 관계자는 “삼성전자 같은 대기업이나 정부 기관이 은행과 협약을 맺어 직원용 마통을 개설하는 경우가 있다”며 “해당 차주의 신용점수가 낮아도 직업과 고용이 안정적이라는 점을 감안해 마이너스통장 개설이 가능한 사례도 있다”고 말했다.

|

금융위원회 |

이들은 신용점수 600점 이하 차주 자체가 매우 적어 통계 자체가 대표성을 갖기 어렵다는 점도 짚었다. 일부 특이 사례가 평균값으로 표현되며 일반적인 현상처럼 보이는 착시 현상일 뿐, 통계적으로 큰 의미를 부여하기 어렵다는 뜻이다. 국민·하나·신한·우리·농협은행 등 5대 은행 가운데 600점 이하 차주의 월별 평균 금리는 종종 공시되지 않는데, 이는 해당 월에 그 은행의 600점 이하 마통 신규 취급 사례가 전혀 없었다는 뜻이다.

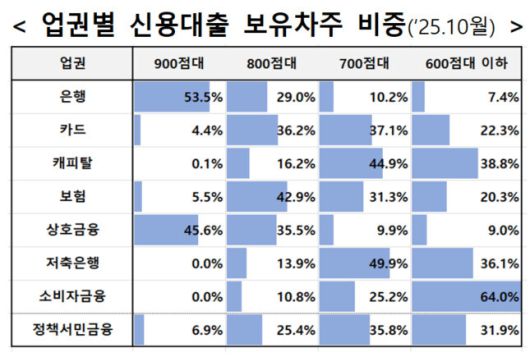

금융위원회가 지난 8일 공개한 업권별 신용대출 보유 차주 비중도 이런 설명과 같은 방향을 가리킨다. 지난해 10월 기준 은행권 전체 신용대출 가운데 신용점수 600점 이하 차주는 7.4%에 불과했다. 신용대출 가운데 마통으로 범위를 좁히면 이 비율은 더 낮아질 공산이 크다. 은행권의 900점대 차주 비중은 53.5%로 절반을 넘었고, 800점대가 29.0%, 700점대가 10.2%를 차지했다.

실제로 이재명 대통령 취임 이전인 지난해 1~5월에도 해당 신용점수 구간에서의 금리 역전 사례는 총 7건 확인됐다. 2024년에도 20건이나 발생했다. 결국 최근 마통 금리 역전 현상은 현 정부의 포용 금융 정책과 직접적인 연관성이 적을 가능성이 큰 셈이다.

안태호 기자 eco@hani.co.kr

[한겨레 후원하기] 시민과 함께 민주주의를

겨울밤 밝히는 민주주의 불빛 ▶스토리 보기

▶▶한겨레 뉴스레터 모아보기

![[종합] 양치승 "유명 가수 출신에게 사기 당해"…헬스장 폐업→회사원 됐다 (말자쇼)](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F20%2F45995e34f39b4d2c8aa8b361fd87e889.jpg&w=384&q=100)