[이데일리 박순엽 기자] NH투자증권은 12일 LG에너지솔루션(373220)에 대해 주요 고객사인 GM 합작공장 가동 중단 영향을 실적 눈높이에 선반영하면 주가가 점진적으로 안정화될 것이라고 전망했다. 투자 의견은 ‘매수’, 목표주가는 49만원 ‘유지’했다. 전 거래일 종가는 36만 3000원이다.

주민우 NH투자증권 연구원은 “중요한 것은 GM 이슈를 컨센서스에 충분히 반영해 EV 관련 악재에 대한 민감도를 낮추는 것”이라며 “오는 29일 실적설명회를 기점으로 시장의 실적 눈높이가 조정되면서 주가 변동성도 완화될 것”이라고 말했다.

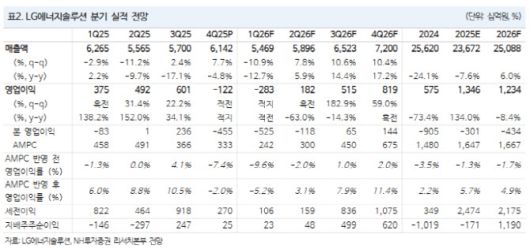

주 연구원은 LG에너지솔루션의 2026년 매출액을 25조원으로 전년 대비 6.0% 증가하고, 영업이익은 1조 2000억원으로 8.4% 감소할 것으로 추정했다. 이는 GM 합작법인 얼티엄셀 가동 중단에 따른 EV 판매 감소를 보수적으로 반영한 수치로, 기존 시장 컨센서스(매출 26조원, 영업이익 2조 2000억원)를 밑돈다.

주민우 NH투자증권 연구원은 “중요한 것은 GM 이슈를 컨센서스에 충분히 반영해 EV 관련 악재에 대한 민감도를 낮추는 것”이라며 “오는 29일 실적설명회를 기점으로 시장의 실적 눈높이가 조정되면서 주가 변동성도 완화될 것”이라고 말했다.

|

(표=NH투자증권) |

주 연구원은 LG에너지솔루션의 2026년 매출액을 25조원으로 전년 대비 6.0% 증가하고, 영업이익은 1조 2000억원으로 8.4% 감소할 것으로 추정했다. 이는 GM 합작법인 얼티엄셀 가동 중단에 따른 EV 판매 감소를 보수적으로 반영한 수치로, 기존 시장 컨센서스(매출 26조원, 영업이익 2조 2000억원)를 밑돈다.

다만 회사는 가동이 멈춘 얼티엄셀 일부 라인을 ESS(에너지저장장치) 생산으로 전환해 활용할 계획이다. 이를 통해 북미 ESS 생산능력은 2025년 17GWh에서 2026년 41GWh, 2027년 61GWh로 빠르게 확대될 전망이다. 주 연구원은 “EV 부문 불확실성이 축소되면 투자자 관심은 자연스럽게 ESS 성장 모멘텀으로 이동할 것”이라고 분석했다.

4분기 실적은 가이던스를 소폭 웃돌 것으로 추정했다. 2025년 4분기 매출은 6조 1000억원으로 전년 대비 4.8% 감소하나 전 분기 대비 7.7% 증가했고, 영업손실은 1220억원으로 전망했다. 원·달러 환율 강세와 일회성 수익이 실적 방어에 기여하리란 평가다. AMPC를 제외한 영업손실은 4548억원으로 내다봤다.

부문별 매출을 보면 자동차 부문은 2조 8000억원으로 전 분기 대비 17% 줄고, ESS 매출은 1조 2000억원으로 2배 이상 증가하리란 전망이다. 소형전지 매출도 2조원으로 15% 늘며 실적 방어에 기여할 것으로 예상했다.

![박나래는 다 계획이 있었구나…'표독' 표정·'독기' 말투 새국면 [Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2026%2F01%2F12%2Ff8a95fc46479497a85b4852a0466c072.jpg&w=384&q=100)

!['이혼' 강성연, 깜짝 열애 발표 "좋은 사람 만나, 행복하게 지내는 중" [전문]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F13%2F0904966e089e4fb387c821b10654c649.jpg&w=384&q=100)