[이데일리 김경은 기자] DS투자증권은 12일 한화오션(042660)에 대해 지난해 4분기 영업이익이 컨센서스(시장 전망치)를 하회할 것이라고 내다봤다. 다만 올해 해외 군함 프로젝트 수주로 리레이팅(재평가)이 이뤄질 것이라며 투자의견 ‘매수’와 목표주가 16만원을 유지했다.

김대성 DS투자증권 연구원은 이날 보고서에서 “멀티플 확대를 위해선 해외 군함 프로젝트의 수주 여부가 중요할 전망”이라며 이같이 밝혔다.

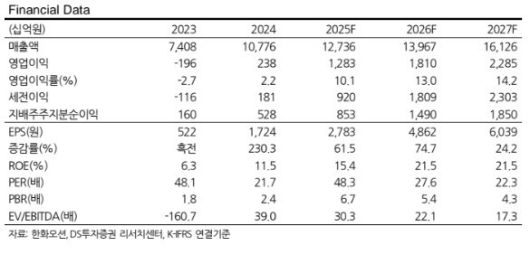

지난해 4분기 한화오션의 매출액은 3조3000억원, 영업이익 3630억원으로 전년 동기 대비 각각 0.7%, 114.8% 증가할 것으로 예상했다. 다만 영업이익 컨센서스인 3990억원에는 못 미칠 것으로 관측했다.

|

김대성 DS투자증권 연구원은 이날 보고서에서 “멀티플 확대를 위해선 해외 군함 프로젝트의 수주 여부가 중요할 전망”이라며 이같이 밝혔다.

지난해 4분기 한화오션의 매출액은 3조3000억원, 영업이익 3630억원으로 전년 동기 대비 각각 0.7%, 114.8% 증가할 것으로 예상했다. 다만 영업이익 컨센서스인 3990억원에는 못 미칠 것으로 관측했다.

김 연구원은 “지난해 성과급이 협력사에게도 동일한 비율로 지급되며 일회성 비용이 확대된 점과 해양플랜트의 적자가 지속되는 점 때문”이라면서도 “4분기 상선 매출의 수주 기준 환율이 1324원을 기록하며 높은 수준의 환율 효과가 적용되는 점은 고무적”이라고 평가했다.

이어 “4분기 상선 실적은 일회성 비용 인식에도 불구하고 환율 효과와 높은 액화천연가스(LNG)선 매출 비중(78%)으로 매출액 2조7000억원, 영업이익 3570억원으로 전년 동기 대비 각각 10.6%, 212% 증가할 것”이라고 내다봤다.

올해도 LNG선 선가 상승과 해양플랜트 수주 효과로 실적 성장이 기대된다는 설명이다.

김 연구원은 “LNG선 선가는 지난해 4분기 기준 2억4000만달러에서 올해 4분기 2억4600만달러까지 상승할 전망”이라며 “비록 LNG선 매출 비중이 올해 3분기 52%에서 4분기 44%로 눈에 띄게 감소하지만 LNG선 선가 상승과 반복 건조 효과로 충분히 상쇄 가능하다”고 말했다.

그러면서 “해양플랜트의 경우에도 올해 예정된 페트로브라스의 P-86, P-91과 토탈에너지의 비너스 프로젝트 등 수주가 기대되는 FPSO 프로젝트가 다수 예정돼 있다”며 “대부분 상반기 내 수주 결과가 나오며 이 중 1개만 수주해도 고정비 부담이 완화돼 흑자전환시기가 올해 4분기까지 앞당겨질 예정”이라고 관측했다.

김 연구원은 “올해는 태국 및 에스토니아향 수상함 수주와 캐나다 잠수함 관련 우선협상자 선정 등이 예정돼 있다”며 “또한 지난해 12월 트럼프의 황금 함대 발표 이후 미국향 수주 가능성은 더욱 높아졌다”고 분석했다.

아울러 “이제는 관련 법안 통과만이 남은 상황”이라며 “오스탈 USA가 LSM, USV, 경군수지원함(TAOL) 등 조선소 선정이 임박한 차세대 군함 건조에 특화된 점, 필리조선소가 본격적으로 인프라 확장에 나선 점등을 근거로 여전히 한화오션이 미국 군함 수주 최전방에 있다는 판단”이라고 덧붙였다.

!['이혼' 강성연, 깜짝 열애 발표 "좋은 사람 만나, 행복하게 지내는 중" [전문]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F13%2F0904966e089e4fb387c821b10654c649.jpg&w=384&q=100)

![박나래는 다 계획이 있었구나…'표독' 표정·'독기' 말투 새국면 [Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2026%2F01%2F12%2Ff8a95fc46479497a85b4852a0466c072.jpg&w=384&q=100)