![은행권이 지난해 말 중단했던 가계대출 영업을 재개했다. 서울 시내의 한 시중은행 영업부에서 고객이 상담받고 있다. [뉴시스]](https://thumb.zumst.com/530x0/https://static.news.zumst.com/images/37/2026/01/07/ccc46d554d4244bc824a6707a4d82d51.jpg) |

은행권이 지난해 말 중단했던 가계대출 영업을 재개했다. 서울 시내의 한 시중은행 영업부에서 고객이 상담받고 있다. [뉴시스] |

[헤럴드경제=김은희 기자] 새해가 밝자마자 은행권 가계대출이 반등 조짐을 보이고 있다. 주요 은행이 지난해 말 중단했던 가계대출을 일제히 재개하면서 2영업일 만에 400억원 이상의 대출금을 내줬다.

다만 대출한도 등 규제가 여전한 데다 금리가 주택담보대출 상단을 기준으로 6%대로 높게 형성돼 있는 점은 여전히 대출 수요를 위축시키는 요인으로 꼽힌다. 금융당국의 강력한 가계부채 관리 기조 속에서 실수요자가 체감하는 대출 여건은 당분간 녹록지 않을 전망이다.

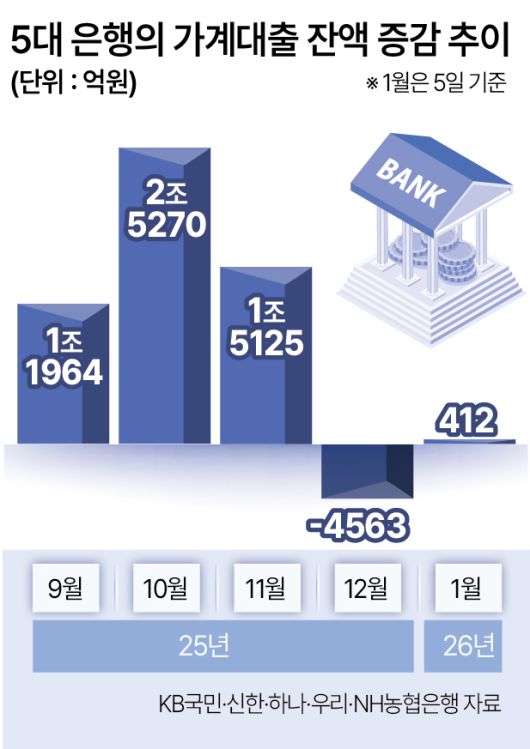

7일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액은 지난 5일 기준 767조7194억원으로 지난해 12월 말(767조6781억원)보다 412억원 늘어난 것으로 집계됐다. 작년 12월 한 달간 대출잔액이 4563억원 줄며 11개월 만에 감소세로 전환됐던 것과 대비되는 모습이다.

이는 은행들이 지난 2일부터 한동안 막아뒀던 신용대출 접수를 정상화하고 비대면 창구 및 대출 상담사를 통한 주담대 등을 재개한 영향으로 풀이된다. 은행으로서는 새해 가계대출 총량 관리 목표가 재설정되면서 대출 공급을 늘릴 여력이 생긴 것이다.

그러나 대부분 그간의 대출 제한으로 취급일을 연초로 지정한 물량을 소화하는 수준으로 새로운 대출 접수가 몰리는 쏠림 현상까지 나타나지는 않고 있다고 현장 관계자들은 입을 모았다.

|

수도권 주담대 한도 6억원 제한 등 대출 규제로 수요가 제한적인 상황에서 최근 시장금리 인상 등으로 금리 수준이 높다 보니 실수요자들이 부담스러워하고 있다는 전언이다. 전세대출의 경우 상담이 크게 늘었으나 상당수가 버팀목 등 정책 대출 수요로 은행 재원 대출은 활성화되지 않고 있다.

한 시중은행 관계자는 “지난해 6·27 대책 이후 대출 가능 금액이 적어져 대상 고객이 많지 않고 (대출을) 받는다고 하더라도 집을 사는 데에는 무리가 있다고 판단해 대출 접수량이 활발히 늘어나지는 않는 상황”이라고 말했다. 다른 시중은행 관계자도 “대출 수요는 있는데 금리가 부담스럽다 보니 시중은행보다는 상호금융이나 인터넷은행을 찾는 분위기”라고 전했다.

은행권이 대출 빗장을 풀었지만 급격한 증가세로 이어지지 않을 것으로 전망된다. 기준금리 추가 인하가 요원한 상황에서 시장금리 상승으로 은행의 조달비용이 커지면서 대출금리가 오르고 있어서다. 게다가 주담대 위험가중치(RWA) 하한선이 올해부터 20%로 상향되며 은행 원가가 상승해 가산금리를 낮출 여력도 사실상 사라졌다.

금융당국의 강도 높은 가계부채 관리 기조도 부담이다. 주요 은행은 올해 가계대출 증가율 목표치를 2% 안팎으로 제시할 것으로 알려졌다. 이는 한국은행이 전망한 경상성장률인 3.9%의 절반 수준이다.

금융당국은 이르면 다음주 올해 첫 가계부채 점검회의를 열어 은행권에 철저한 관리를 주문할 예정이다. 특히 연말 ‘대출 절벽’이 되풀이되지 않도록 월별 대출 관리 강화를 당부할 것으로 전해진다.

이와 관련해 이억원 금융위원장은 최근 한 방송에서 “가계부채 절대 수준이 높기 때문에 총량 증가율을 경상성장률보다 낮게 설정해 연착륙해 나갈 수밖에 없다”면서 “특정 시기에 쏠림이 있는 부분을 어떻게 해결해 나갈 수 있는지 살펴보겠다”고 밝힌 바 있다.

![박나래, 스스로 날려버린 복귀의 길…‘무지’가 빚은 참사 [SS초점]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F96%2F2026%2F01%2F15%2Fec34f306ee6540869a145887f8e213f0.png&w=384&q=100)

![군대 간 남친 보러 갔다가 3일 만에 사망..24시간 내 사망 위험 '이 병'의 정체 [헬스톡]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F14%2F2026%2F01%2F15%2Ffb38fb54ca454698baf6f23a88b484f1.jpg&w=384&q=100)