-신용점수 대신 쿠팡 판매량·반품률 고려해 대출금리와 한도 산정

-"지나치게 자의적" vs "신용도 낮은 소상공인에 기회"

|

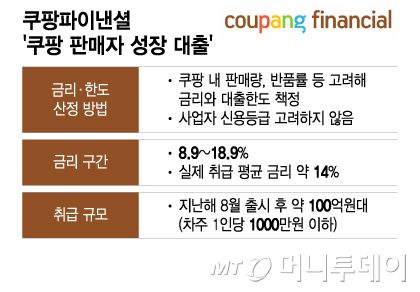

쿠팡파이낸셜 '쿠팡 판매자 성장 대출'/그래픽=이지혜 |

'쿠팡 파이낸셜'에 대해 검사에 착수키로 한 금융감독원이 쿠팡의 대표 대출상품인 '쿠팡 판매자 성장대출'(이하 성장대출)의 금리와 한도 산정 방식에 주목하고 있다. 차주의 신용도를 반영하지 않고 쿠팡 내 판매량 등에 따라 금리와 한도가 달라지는 상품이기 때문이다.

7일 금융권에 따르면 금감원은 조만간 쿠팡 파이낸셜에 대한 수시검사에 착수할 예정이다. 쿠팡 파이낸셜이 쿠팡 입점업체를 대상으로 '고금리 장사'를 하는 게 아니냐는 지적이 이어지자 현장점검에서 검사로 전환하는 것이다.

지난 8월 출시된 성장대출은 쿠팡에 입점한 사업자들을 대상으로 연이율 8.9~18.9%로 대출 해주는 상품이다. 기존 금융사의 대출상품과 달리 신용평가사의 신용점수를 보지 않고 쿠팡 내 판매실적과 반품률만을 고려해 대출한도와 금리를 산정한다.

금감원은 쿠팡 파이낸셜이 취급하는 성장대출의 금리와 한도가 지나치게 자의적이라고 보고 있다. 이찬진 금감원장은 지난 5일 "납득이 안 가는 이자율 산정 기준에 따라 매우 자의적으로 폭리를 취하는 것으로 비춰진다"라며 "소위 갑질 비슷한 게 아닌가라고 파악하고 검사에 착수하고 있다"고 말했다.

특히 여신금융협회의 '금리체계 모범규준'을 위배했다는 점도 들여다보고 있는 것으로 알려졌다. 모범규준에 따르면 대출금리는 기본원가에 목표이익률과 조정금리를 더해 산출된다. 기본원가 중 가장 큰 비중을 차지하는 부분은 신용원가다. 모든 여전업권은 이를 신용평가사의 신용점수를 반영해 매기지만, 성장대출은 판매량과 반품률만을 고려해 신용원가를 책정한다.

비교적 회사별 자율성이 큰 조정금리의 경우에는 통상 '프로모션'에 따라 달라진다. 신규 고객을 대상으로 낮은 초기 금리를 제공하는 방식이다. 반면 성장대출의 경우에는 이 또한 쿠팡 내 판매량 등을 반영하는 것으로 알려졌다.

금감원 관계자는 "도덕적인 비난의 차원이 아니라 규정상 불합리한 부분이 분명히 있는 것으로 파악하고 있다"라며 "(쿠팡 판매량만 보는 부분과 관련해)그 부분도 종합적으로 보고 검사를 나갈 예정"이라고 말했다.

여전업권 내에서도 신용점수를 전혀 반영하지 않는 대출은 이례적이란 평가가 나온다. 여전업권 관계자는 "판매량과 반품률은 대안평가 요소 중 하나 정도로 반영해야 하는데 금리와 한도 산정을 위한 일부 요소가 아닌 전체를 좌우한다면 문제가 있다"고 했다.

반면 성장대출이 신용도가 낮은 소상공인을 위한 상생금융 상품이라는 반대 시각도 존재한다. 성장대출의 차주 대부분은 1금융권에서 신용도가 낮다는 이유로 대출이 거절된 소상공인이다. 이들 차주가 2금융권 상품인 카드론과 저축은행 신용대출을 활용하면 금리는 연 10% 초반부터 16~18% 수준으로, 성장대출의 평균 금리 14%와 큰 차이가 나지 않는다는 설명이다.

다른 2금융권 상품에 비해 입점업체 입장에서는 유인책도 많은 편이다. 특히 매출이 떨어지면 3개월간 연체 이자없이 상환을 유예시켜주고, 중도상환수수료가 없어 매출이 늘면 한번에 갚을 수도 있다. 또 카드사와 저축은행과 달리 서류제출 과정없이 쿠팡 내 실적만으로 대출이 이뤄지는 면도 입접업체들이 성장대출을 찾는 이유 중 하나다.

김도엽 기자 usone@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

!['이혼' 강성연, 깜짝 열애 발표 "좋은 사람 만나, 행복하게 지내는 중" [전문]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F13%2F0904966e089e4fb387c821b10654c649.jpg&w=384&q=100)

![박나래 반격에 전 매니저 입 열었다 "다 거짓…물타기 화나"[only 이데일리]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F12%2F451279e09ba3435f863bb45286110c90.jpg&w=384&q=100)