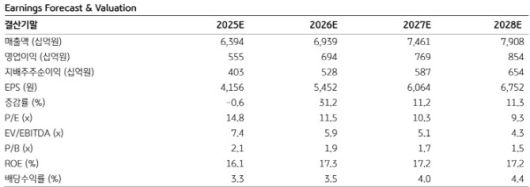

[이데일리 김윤정 기자] KB증권은 LG씨엔에스(064400)에 대해 기업 고객의 클라우드와 인공지능(AI) 채택 수요가 빠르게 확대되며 중장기 성장세가 이어질 것으로 전망했다. 투자의견은 ‘매수(Buy)’를, 목표주가는 9만원으로 유지했다. 전 거래일 종가는 6만2500원이다.

김준성 KB증권 연구원은 “LG씨엔에스의 투자 포인트는 향후 5년간 연평균 13% 수준의 영업이익 성장에 있다”며 “클라우드·AI 사업 부문의 고성장과 함께 ‘피지컬 AI(Physical AI)’와 같은 신성장 동력이 기업가치를 뒷받침하고 있다”고 평가했다. 다만 “2026년 2월 보호예수 해제 물량이 존재해 단기적인 주가 리스크는 유의할 필요가 있다”고 덧붙였다.

기업 고객의 클라우드와 AI 채택 수요 확대가 핵심 성장 요인으로 꼽혔다. 김 연구원은 “LG씨엔에스는 지난해 말 NH농협은행의 차세대 시스템 구축 프로젝트를 수주했는데, 단일 계약 기준 최대 규모로 알려져 있으며 2028년 4월까지 사업이 진행될 예정”이라고 설명했다. 이어 “정부의 AI 예산이 전년 대비 3배 확대되는 등 금융권을 중심으로 인공지능 전환(AX) 수요가 급증하고 있고, LG씨엔에스의 AX 프로젝트 이력이 대형 수주에 긍정적으로 작용했을 것”이라고 분석했다.

|

(자료=KB증권) |

김준성 KB증권 연구원은 “LG씨엔에스의 투자 포인트는 향후 5년간 연평균 13% 수준의 영업이익 성장에 있다”며 “클라우드·AI 사업 부문의 고성장과 함께 ‘피지컬 AI(Physical AI)’와 같은 신성장 동력이 기업가치를 뒷받침하고 있다”고 평가했다. 다만 “2026년 2월 보호예수 해제 물량이 존재해 단기적인 주가 리스크는 유의할 필요가 있다”고 덧붙였다.

기업 고객의 클라우드와 AI 채택 수요 확대가 핵심 성장 요인으로 꼽혔다. 김 연구원은 “LG씨엔에스는 지난해 말 NH농협은행의 차세대 시스템 구축 프로젝트를 수주했는데, 단일 계약 기준 최대 규모로 알려져 있으며 2028년 4월까지 사업이 진행될 예정”이라고 설명했다. 이어 “정부의 AI 예산이 전년 대비 3배 확대되는 등 금융권을 중심으로 인공지능 전환(AX) 수요가 급증하고 있고, LG씨엔에스의 AX 프로젝트 이력이 대형 수주에 긍정적으로 작용했을 것”이라고 분석했다.

또 “LG CNS는 에이전틱 AI 솔루션을 보유한 코히어와 독점 파트너십을 운영 중이며, 신한 등 4대 금융사의 AX 프로젝트에 모두 참여한 것으로 알려져 있다”며 “AX 매출 증가는 클라우드 관련 매출 확대까지 동반한다는 점에서 의미가 있다”고 평가했다.

신성장 동력으로는 로봇 전환(RX) 전략을 제시했다. KB증권은 “시스템통합(SI) 사업자들이 Physical AI를 새로운 성장 축으로 접근하는 가운데 LG CNS는 로봇의 ‘지능’과 ‘관제’를 담당하는 소프트웨어 전략을 강조하고 있다”며 “산업용 로봇에 중국산 하드웨어와 AI 소프트웨어를 결합해 고부가가치를 창출하는 전략을 추진할 것”이라고 설명했다. 이어 “CES 2026에서 휴머노이드 로봇 보급이 화두로 부각되는 가운데 LG CNS와 미국 로봇 기업 스킬드 AI와의 협업도 주목된다”고 덧붙였다.

다만 보호예수 해제에 따른 오버행 리스크는 부담 요인으로 지적됐다. KB증권은 “LG씨엔에스가 2025년 2월 상장한 이후 우리사주조합 물량과 2대 주주인 맥쿼리자산운용의 보호예수가 2026년 2월 해제되는 일정”이라며 “주가에 부정적인 요인으로 작용할 수 있다”고 설명했다. 그러면서도 “안정적인 실적 기반과 Physical AI라는 성장 동력은 기업가치를 지지하는 요인으로 작용할 것”이라고 판단했다.

!['이혼' 강성연, 깜짝 열애 발표 "좋은 사람 만나, 행복하게 지내는 중" [전문]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F13%2F0904966e089e4fb387c821b10654c649.jpg&w=384&q=100)