[이데일리 박순엽 기자] 한화투자증권은 6일 아모레퍼시픽(090430)에 대해 지난해 4분기 실적은 일회성 비용 반영으로 시장 기대치를 밑돌겠지만, 올해 실적은 수익 구조 개선 효과가 나타나리라고 전망했다. 투자 의견은 ‘매수’, 목표주가는 16만원 ‘유지’했다. 전 거래일 종가는 12만 6600원이다.

한유정 한화투자증권 연구원은 “일회성 비용 반영으로 4분기 실적은 시장 기대치 하회가 예상된다”면서도 “2023년을 저점으로 수익 구조 개선 효과가 실적으로 증명되고 있는 바 2026년에도 주요 브랜드들을 중심으로 실적 턴어라운드가 지속될 것으로 기대한다”고 말했다.

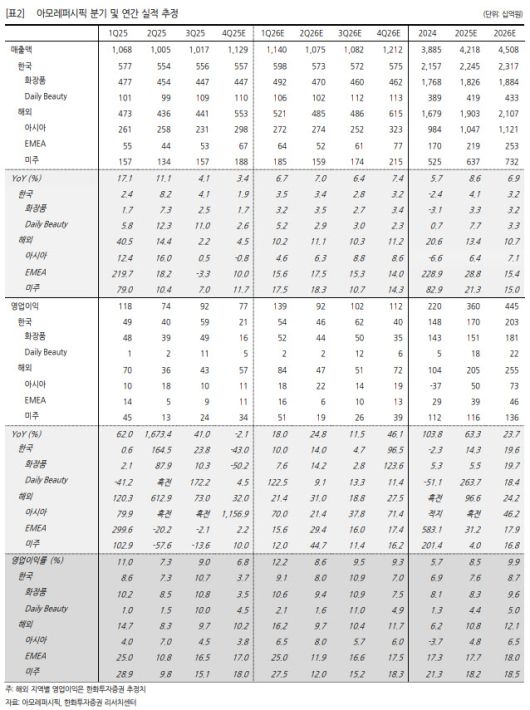

한 연구원은 아모레퍼시픽의 2025년 4분기 연결 기준 매출액이 1조 1288억원으로 전년 동기 대비 3.4% 증가하고, 영업이익은 768억원으로 2.1% 감소할 것으로 추정했다. 이는 시장 컨센서스 영업이익 1010억원을 밑도는 수준이다.

한유정 한화투자증권 연구원은 “일회성 비용 반영으로 4분기 실적은 시장 기대치 하회가 예상된다”면서도 “2023년을 저점으로 수익 구조 개선 효과가 실적으로 증명되고 있는 바 2026년에도 주요 브랜드들을 중심으로 실적 턴어라운드가 지속될 것으로 기대한다”고 말했다.

|

(표=한화투자증권) |

한 연구원은 아모레퍼시픽의 2025년 4분기 연결 기준 매출액이 1조 1288억원으로 전년 동기 대비 3.4% 증가하고, 영업이익은 768억원으로 2.1% 감소할 것으로 추정했다. 이는 시장 컨센서스 영업이익 1010억원을 밑도는 수준이다.

국내 사업의 경우 방판 카운셀러 수와 백화점 매장 수 감소로 전통 채널 매출은 역성장한 것으로 파악됐다. 다만 백화점 점당 매출이 전년 동기 대비 8% 증가하며 감소 폭을 일부 상쇄했고, 이커머스(5%)와 MBS(23%) 등 주력 채널의 성장세가 이어지며 국내 매출은 1.7% 증가한 것으로 추정됐다. 다만 5년 만에 실시된 희망퇴직에 따른 일회성 비용이 반영되면서 영업이익률은 3.7%에 그친 것으로 분석됐다.

해외 부문에서는 COSRX를 제외한 미주와 EMEA 지역에서 두 자릿수 성장세가 지속된 것으로 나타났다. COSRX 역시 4분기 매출이 전년 동기 대비 9% 감소하며 역성장을 기록했지만, 전 분기 대비로는 감소 폭이 크게 축소된 것으로 평가됐다.

한 연구원은 COSRX의 성장 전환 가능성에도 주목했다. 2024년 4분기부터 부진이 심화됐던 스네일 라인은 2026년 1분기부터 기저 효과가 반영될 가능성이 높고, RX 라인 비중은 2026년에 30%를 넘어설 것으로 전망했다. 여기에 선케어와 헤어케어 등 신규 카테고리에서의 신제품 출시도 중장기 성장 동력이 될 수 있다고 봤다.

그는 “백화점과 로드숍 중심의 과거 호황기를 지나며 아모레퍼시픽은 비용 구조 효율화와 글로벌 리밸런싱을 지속해왔다”며 “그 결과 영업이익률이 2023년 3%, 2024년 6%, 2025년 9%로 뚜렷한 개선 흐름을 보이고 있다”고 평가했다.

이어 “2026년 영업이익률을 10%로 추정하는데, 이는 COSRX의 두 자릿수 성장이나 중국 법인의 추가적인 수익성 개선을 반영하지 않은 보수적인 수치”라고 덧붙였다.

!['이혼' 강성연, 깜짝 열애 발표 "좋은 사람 만나, 행복하게 지내는 중" [전문]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F13%2F0904966e089e4fb387c821b10654c649.jpg&w=384&q=100)

![박나래 반격에 전 매니저 입 열었다 "다 거짓…물타기 화나"[only 이데일리]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F12%2F451279e09ba3435f863bb45286110c90.jpg&w=384&q=100)