[이데일리 김경은 기자] 하나증권은 30일 대한항공(003490)에 대해 환율 하락이 주가 상승 동력으로 작용할 것이라며 투자의견 ‘매수’, 목표주가 2만 8000원을 유지했다.

안도현 하나증권 연구원은 이날 보고서에서 “원·달러 환율이 최근 빠르게 하락하고 있는데 이는 항공주 주가에 긍정적인 요인”이라며 이같이 밝혔다.

안 연구원은 “대한항공 비용의 50% 이상이 달러에 연동돼 있고 환율 상승 시 영업외 환산차손이 발생한다”며 “환율 하락이 눌려있던 주가의 상승 동력으로 충분히 작용 가능하다”고 말했다.

|

안도현 하나증권 연구원은 이날 보고서에서 “원·달러 환율이 최근 빠르게 하락하고 있는데 이는 항공주 주가에 긍정적인 요인”이라며 이같이 밝혔다.

안 연구원은 “대한항공 비용의 50% 이상이 달러에 연동돼 있고 환율 상승 시 영업외 환산차손이 발생한다”며 “환율 하락이 눌려있던 주가의 상승 동력으로 충분히 작용 가능하다”고 말했다.

이어 “별도 기준 2026년 당기순이익은 1조 520억원으로 추정된다”며 “2026년 별도 주당순이익(EPS)은 2만 5716원, 별도 주당순자산가치(BPS)는 2만 9545원으로 목표 밸류에이션을 주가수익비율(P/E)은 9배, 주가순자산비율(P/B)은 1배를 적용한다”고 설명했다.

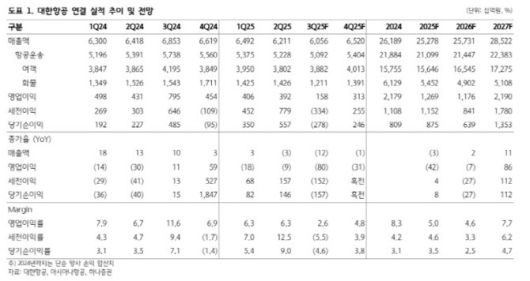

대한항공의 4분기 별도기준 매출액은 전년 동기 대비 7% 증가한 4조 3150억원, 영업이익은 7% 감소한 4055억원, 영업이익률은 9.4%으로 관측했다.

안 연구원은 “여객 매출액은 10월 추석 연휴 효과가 이연되며 전년 동기 대비 6% 증가한 2조 5080억원으로 전망한다”며 “중국·일본 노선 수요가 양호했던 것으로 파악된다”고 전했다.

4분기 국제선 운임에 대해서는 “전년 동기 대비 2% 상승한 122원/km로 추정한다”며 “화물사업부는 4분기 연말 특수를 맞아 매출액이 6% 증가한 1조 2760억원, 운임은 4% 상승한 560원/km로 추정한다”고 했다.

안 연구원은 “영업비용은 전년 동기 대비 9% 증가할 것으로 예상된다”며 “감가상각비가 26% 증가할 전망이고 연료비도 높아진 환율 영향으로 4% 증가할 것으로 예상되며 비용 증가 기조는 유지되고 있다”고 판단했다. 그러면서 “4분기는 여객보다는 화물 사업부의 성장이 전체 수익성을 견인하고 있는 모습”이라고 분석했다.

그는 “계획대로 대한항공의 통합이 원만하게 마무리된다면 대한항공은 프리미엄 전략을 본격적으로 수행할 것”이라며 “이는 여행이 경험의 시대가 된 지금 필수적인 전략 변화이며 대한항공의 P(단가) 상승과 환승 수요 흡수를 유도할 것”이라고 내다봤다.

안 연구원은 “항공우주 사업부도 또 하나의 성장축”이라며 “2026년부터는 저피탐 무인기·UH-60 성능개량·전자전기 등의 신규 수주로 전년 대비 항공우주 매출액이 30% 증가하며 연간 8500억원 수준의 매출액을 기록할 것으로 기대한다”고 전망했다.

다만 그는 “2026년은 매출액 증가율(5%)보다는 비용 증가율(6%)이 더 클 것으로 전망된다”며 “영업이익은 7% 감소한 1조 4200억원으로 예상한다”고 덧붙였다.

![故이순재 유언 공개됐다…박근형 "마지막으로 본 건 1월, 연극계 맡아달라고" [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F29%2F179d34f7c3a24180ac4b20c241ad44d8.jpg&w=384&q=100)

![“포옹하고 입맞춰”…유명 트로트 여가수, 상간 소송 피소 중에도 방송 출연 '충격' (사건반장)[종합]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F29%2Fd268a48823d44c0db3a07b48827ab4f4.jpg&w=384&q=100)