|

팍팍한 경기 고금리와 불경기 등으로 지난해 자영업자 연체율이 역대 최고치를 기록했다. 22일 서울 종로 거리에 신용카드 대납·대출 광고 스티커가 붙어 있다. 이준헌 기자 heon@kyunghyang.com |

평균 대출액 2년째 감소했지만

지난해 자영업 연체 ‘역대 최고’

연매출 3000만원 이하 2.03%

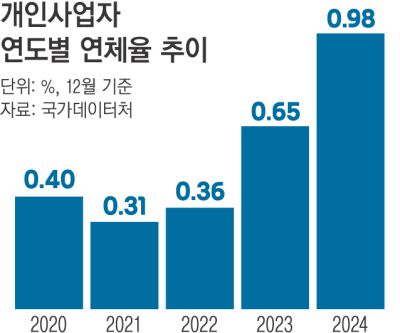

내수 부진과 고금리로 지난해 자영업자의 연체율이 1%에 육박해 역대 최고치를 기록했다. 자영업자 연체율은 2년 새 3배 가까이로 늘었다.

매출액이 적은 영세 자영업자일수록 연체율도 높았으며, ‘나 홀로 사장님’의 연체율이 종사자가 있는 자영업자보다 3배 높았다.

국가데이터처가 22일 발표한 ‘2024년 개인사업자 부채 조사’ 결과를 보면 자영업자의 평균 대출액은 1억7892만원으로 전년 대비 0.2% 감소했다. 평균 대출액은 2022년 1억7946만원으로 정점을 찍고 이후 2년째 감소세다. 고금리 환경이 계속되면서 대출 허리띠를 졸라맨 때문으로 해석된다.

문제는 연체율이다. 지난해 12월 기준 개인사업자(자영업자)의 연체율은 0.98%로 역대 최고치를 기록했다. 전년 대비 증가폭도 역대 가장 크다.

특히 자영업자들의 비은행권 연체율은 2.1%에 달했다.

|

자영업자의 연체율은 2021년 0.31%까지 하락했다가 이듬해 0.36%로 올랐고, 2023년에는 0.65%로 올랐다. 2년 새 연체율이 3배 가까이로 늘어난 셈이다. 내수 부진이 장기간 이어지면서 자영업자들이 직격탄을 맞은 것으로 풀이된다.

전체 대출을 연령대별로 보면 29세 이하 청년층이 대출액(5480만원)은 가장 적지만 연체율은 1.29%로 가장 높았다. 70세 이상(1억4522만원)은 연체율이 0.88%로 전 연령대 중 가장 낮았다. 연체율은 전년 대비 모든 연령대에서 상승했다.

특히 매출이 낮을수록 연체율이 높았다. 매출액 3000만원 이하 자영업자의 연체율은 2.03%로 그다음으로 높은 매출액 3000만~5000만원 자영업자(0.78%)의 2.6배에 달했다.

종사자가 없는 ‘나 홀로 사장님’의 연체율은 전년 대비 0.3%포인트 오른 1%로 종사자가 있는 자영업자 연체율 0.32%의 3배를 넘었다. 영세할수록 빚을 갚지 못할 만큼 내수 부진의 영향이 컸던 것으로 해석된다.

산업별로 보면 보건·사회복지업 대출이 6억1356만원으로 가장 많았다. 의사 등 전문직군의 개업이 포함된 영향이다. 이어 농림어업(3억3398만원), 제조업(2억7243만원), 부동산(2억5312만원) 등의 순이었다.

연체율은 건설업이 1.93%로 전 산업 중 가장 높았다. 건설 경기 부진이 장기간 이어진 때문으로 해석된다. 이어 사업지원·임대(1.31%), 농림어업(1.29%), 예술·스포츠·여가(1.12%), 숙박·음식(1.07%) 순이었다.

사업 기간별로 보면 ‘10년 이상’인 자영업자의 대출액이 2억1892만원으로 가장 많았지만 연체율은 0.64%로 가장 낮았다. 3~10년 미만인 자영업자의 대출액은 1억8370만원이고 연체율은 1.31%였다. 3년 미만 신생 자영업자는 대출이 1억1850만원으로 가장 적었고, 연체율은 1.02%였다.

김세훈 기자 ksh3712@kyunghyang.com

▶ 매일 라이브 경향티비, 재밌고 효과빠른 시사 소화제!

▶ 더보기|이 뉴스, 여기서 끝나지 않습니다 → 점선면

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지