|

일러스트=조선디자인랩·Midjourney |

정기예금 특판 금리가 ‘영끌’해도 1년에 3.0%가 아슬아슬한 요즘, 이자율이 이보다 높은데 원금은 사실상 보장된다는 ‘증권판 고금리 통장’ 종합투자계좌(IMA)가 나왔다.

지난 18일 한국투자증권이 1호 상품을 냈는데, 하루 만에 2200억원 넘는 돈이 몰렸다. 다음 주에는 미래에셋증권이 경쟁 상품을 출시한다. 코스피가 4000포인트를 넘은 이후 두 달째 주식시장이 갈팡질팡하자, 확정 금리에 대한 갈증도 커지고 있다. IMA 계좌에 대한 투자자들의 대표적인 궁금증을 모아봤다.

원금보장? “증권사 망하면 잃어요”

예금보다 유리? “기대수익률 연 4%+알파”

성공보수 40%? “원금 보장이라서 높은 편”

만기에 세금폭탄? “정부, 세제 손질할 수도”

1. 은행 예금처럼 원금 보장 진짜 되나요?

은행 예금이 원금과 이자를 합쳐 1억원까지 예금자보호법으로 보장받는 것과 달리, IMA는 법으로 보장되는 상품이 아니다. 그럼에도 금융 당국과 증권사들이 ‘사실상 보장’이라고 말하는 이유는, 만기 시점에 판매 증권사가 파산하거나 영업 정지 같은 지급 의무 불이행 사태를 맞지 않는 한 원금을 내어줄 수 있도록 설계됐기 때문이다. 증권사 신용을 기반으로 하는 확정 금리 상품인 발행어음과 마찬가지다. 당국이 자기자본이 8조원 넘는 초대형 증권사에만 IMA 판매를 허용한 것도 이 때문이다.

|

그래픽=조선디자인랩 김영재 |

다만 국가 부도 확률이 0%가 아니듯 국내 대형 증권사가 망할 확률도 0%는 아니기 때문에, 평생 은행 예금만 해온 안정형 투자자라면 굳이 위험을 감수할 필요는 없다.

2. 그래서 수익률은 몇%라고요?

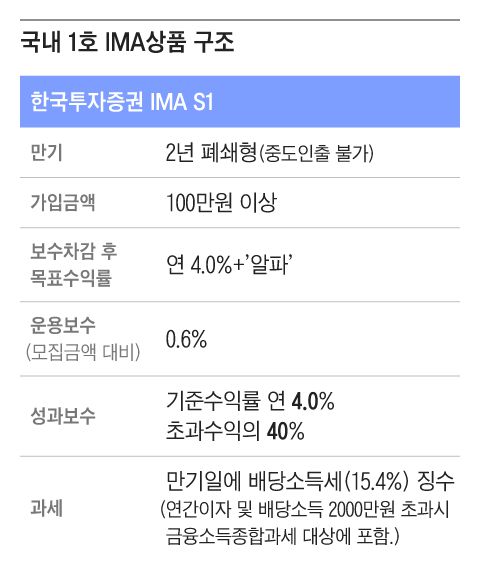

1호 상품인 한투의 ‘IMA S1’는 기준수익률을 연 4.0%로 잡았다. 가입하면 2년간 돈을 인출할 수 없는 폐쇄형 상품이기 때문에 2년 기준수익률이 8.0%인 셈이다. 금융 당국은 애초 IMA 상품을 허용하면서 ‘목표수익률’ 예시를 제시했었다. 저수익 안정형은 연 4.0~4.5%, 중수익 일반형은 연 5.0~6.0%, 고수익 투자형은 연 6.0~8.0% 식이다.

그러나 목표수익률이 마치 확정수익률인 것처럼 투자자들이 오해할 소지가 있고, 이렇게 되면 불완전 판매 소지가 생길 수 있기 때문에 목표수익률 대신 ‘기대수익률’이라고 표현하기로 했다. MMF(머니마켓펀드)나 MMDA(머니마켓디포짓어카운트) 등 유동성이 높은 대표적 안전 상품에 기본 투자금을 깔고 회사채나 기업어음, 인수 금융, 기업 대출 등 상품들로 수익성을 보강해 기대수익률을 맞춘다는 계획이다. 해외 비상장·사모펀드 등에도 일부 투자해 연 4.0%가 넘는 추가 수익도 추구한다.

3. 성과 보수를 40%나 뗀다고요?

위험 상품에 투자해 연 4.0% 넘는 추가 수익이 날 경우 추가 수익금에 대해 40%를 증권사가 가져갈 계획이다. 추가 수익을 고객과 증권사가 6대4로 나눠 갖는 개념이다.

예컨대 1억원을 IMA 계좌에 넣었는데 연 6% 수익이 났다면(총수익 600만원) 기준수익(4%·400만원)을 뺀 나머지 초과수익(200만원)에 대해 성과보수 40%(80만원)를 떼는 셈이다. 성과보수를 제외한 실질 수익률은 6%에서 5.2%로 내려간다.

|

그래픽=조선디자인랩 김영재 |

웬만한 사모펀드 상품도 성과보수가 높아야 20~30% 수준인데 40%를 떼는 건 너무 많은 게 아닐까. 이에 대해 한투증권 측은 “사모펀드는 원금을 지급하는 상품이 아니고 IMA는 원금을 지급하는 실적배당 상품이라는 게 큰 차이”라며 “원금 지급을 위해 회사가 치러야 할 비용이 있기 때문에 성과보수가 높을 수밖에 없다”고 설명했다.

추후 기대수익률이 더 높은 고수익 투자형 IMA 상품이 나올 경우, 성과보수율은 더 높아질 수 있다.

4. 수익금 한 번에 받으면 세금폭탄 걱정되는데…

과세 당국도 ‘만기 시 세금 폭탄’ 문제를 고민하고 있다. 일단 IMA 투자소득은 배당소득으로 분류돼 만기 때 15.4% 배당소득세를 내야 한다. 또 만기된 해에 연간 이자와 배당소득이 총 2000만원 초과하면 금융소득종합과세 대상에 포함된다. 2000만원 초과분은 다른 소득과 합산해 개인소득세율(6~45%)로 종합과세된다. 7년 만기 폐쇄형 상품일 경우 7년간 모인 수익금에 대해 한 번에 세금을 때려맞을 수 있다는 우려가 그래서 나온다.

만기 전에 수익금을 중간 배당할 수 있게 해야 한다는 등의 아이디어도 나오지만, 만약 이렇게 될 경우 기업 금융에 대한 중장기 투자를 저해할 수밖에 없고, 중간 배당이 최종 수익률에 악영향을 미칠 수도 있어서 실현 가능성이 높지 않다는 의견이 우세하다. IMA 수익을 분리과세하는 등의 아이디어도 나오는 중이다.

[김은정 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

![송가인·양지은·정서주, 역대 '미스트롯' 眞 총출동 [RE:TV]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F51%2F2025%2F12%2F19%2F3dd89d3b4505456eb237d118013e4c51.jpg&w=384&q=100)