|

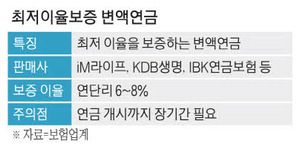

iM라이프가 내놓은 '스타트프로변액연금보험'은 펀드 운용 성과에 상관없이 최대 40년간 연단리 7%로 부리가 되는 연금액을 보증한다. 40년 후에는 연 5%를 보증한다. 물론 연단리 7%는 연복리 기준 3.82%로 떨어지지만 연 3%대 이율의 예금을 찾기 어려운 현시점을 고려하면 높은 수준으로 평가할 만하다. 변액연금보험이라는 특성상 운용 성과에 따라 연 7% 이상의 수익률을 기록할 수도 있다.

매월 150만원 이하의 보험료를 내며 10년 이상 유지하면 비과세 혜택도 누릴 수 있다. 노후에 연금으로 받을 때는 금융소득종합과세 대상으로 잡히지 않으며, 건강보험료 부과 대상에서도 제외된다. KDB생명의 '더! 행복드림 변액연금보험'이나 IBK연금보험의 '평생보증받는 변액연금보험' 등도 유사한 구조를 갖췄다.

본인에게 더 맞는 상품을 고를 때는 연금 지급 개시 나이를 고려해야 한다. IBK연금보험은 30세에서 80세 사이에 연금 수급을 개시할 수 있고 iM라이프는 50세 이후, KDB생명은 55세 이후부터 받을 수 있다. 연금 개시 이후 수십 년간 장수했을 때 본인이 낸 보험료보다 수억 원을 더 받는 것도 가능하다. 단 상당수 고객은 보험료 납입 기간을 마치지 못하고 중도 해지하는 사례가 많다.

[박창영 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

!["목숨은 살려주지"…결혼 지참금에 택시기사 남편 잃은 아내 [그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2025%2F12%2F20%2F0fc93b4d7a6a42019cbf6e381f7d24cc.jpg&w=384&q=100)