[이데일리 원다연 기자] 배당소득 분리과세로 내년 1분기 중반부터 이자소득이 배당소득으로 이동하며 국내 증시 수급에 긍정적으로 작용할 것이란 전망이 나왔다.

염동찬 한국투자증권 연구원은 5일 보고서를 통해 “배당소득세 분리과세안 수정안에서 3억원~50억원 구간 25%(지방세 포함 27.5%), 50억원 초과 구간 30%(지방세 포함 33.0%)로 적용 세율이 낮아졌다”며 이같이 밝혔다.

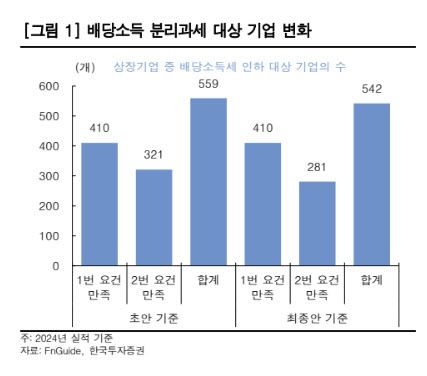

염 연구원은 “적용 대상 역시 초안에는 사업연도 기준 2026년에 발생한 배당부터 적용될 예정이었으나, 수정안에서는 2026년 이후 지급한 배당분으로 기준이 완화됐다”며 “다만 초안에서는 직전 3년 평균 대비 배당금이 5% 늘어난 기업도 분리과세 대상이었으나, 수정안에서는 10%로 조건이 소폭 타이트해졌다”고했다.

염동찬 한국투자증권 연구원은 5일 보고서를 통해 “배당소득세 분리과세안 수정안에서 3억원~50억원 구간 25%(지방세 포함 27.5%), 50억원 초과 구간 30%(지방세 포함 33.0%)로 적용 세율이 낮아졌다”며 이같이 밝혔다.

염 연구원은 “적용 대상 역시 초안에는 사업연도 기준 2026년에 발생한 배당부터 적용될 예정이었으나, 수정안에서는 2026년 이후 지급한 배당분으로 기준이 완화됐다”며 “다만 초안에서는 직전 3년 평균 대비 배당금이 5% 늘어난 기업도 분리과세 대상이었으나, 수정안에서는 10%로 조건이 소폭 타이트해졌다”고했다.

배당소득세 인하 효과는 내년부터 적용된다. 염 연구원은 “초안에서는 배당소득세 분리과세 대상 사업연도가 2026년부터였기 때문에 2026년 1분기 배당금이 지급되는 4월 이후였다”며 “하지만 수정안에서는 2026년부터 지급한 배당으로 변경되었기 때문에, 2026년 3월에 지급되는 2025년 4분기 배당금 역시 대상이 된다”고 밝혔다.

이어 “분기 배당을 실시하는 기업이 늘어나기는 했지만, 여전히 한국 연간 배당금에서 4분기 배당금은 60% 이상을 차지한다”며 “절세를 기대하는 자금의 유입은 2026년 2분기가 아닌 1분기부터 유입될 수 있을 것”이라고 봤다.

염 연구원은 “이번 배당소득세 분리과세는 연간 2천만원 이하의 금융소득에 대해서는 아무런 영향이 없다”며 “금융소득이 2000만원 이상 발생하는 투자자의 경우 이자소득에 비해 배당소득의 메리트가 커지는 법안”이라고 평가했다.

그는 “2023년 기준 연간 이자소득 2000만원 이상 납세자의 총 이자소득은 약 10조 7000억원”이라며 “이에 해당하는 예금은 보수적으로 보아도 200조원 이상”이라고 했다. 이어 “2026년 1분기 중반부터 이자소득에서 배당소득으로 이동을 예상하며, 이는 국내 증시의 긍정적인 수급으로 작용할 것”이라고 밝혔다.

|

!['200억 탈세 의혹' 차은우, 사상 최대 규모…母 회사·군대 도피 의혹 입장은 [종합]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F22%2F032c6b87464546feac25f36f13570878.jpg&w=384&q=100)