|

국민연금공단 서울북부지역본부에서 한 고객이 상담을 받고 있다. 사진 국민연금공단 |

전직 공기업 간부 A(60)씨는 지난해 12월 140만원의 국민연금을 받기 시작했다. 원래 받을 시기(64세)보다 5년 당겨 받는 조기노령연금(이하 조기연금)이다. A씨는 월 60만원, 30% 깎였다. 평생 이 액수를 받게 돼 '손해 연금'으로 불린다. 왜 이런 손해를 감수했을까.

" "사람이 어찌 될지 알 수 있나요. 빨리 받을 수 있으면 받아야지요. 은퇴해서 월급이 끊기니 당장 쓸 돈이 없어서 대출금 이자를 갚기 어려워졌어요." "

살림살이가 그리 나쁜 편이 아닌데도 '은퇴~연금 수령'의 6년 소득 절벽을 건너기가 만만찮다는 얘기다. A씨는 "당장 담배나 술값과 같은 기본적인 생활비가 아쉽다"고 말했다. 그는 "주변에서 암에 걸린 사람이 있는데, 그 사람이 빨리 (연금을) 받으라고 권고하더라"며 "한살이라도 젊을 때 필요한 데에 쓰면 더 가치 있지 않으냐"고 덧붙였다.

━

월평균 조기연금 73만원

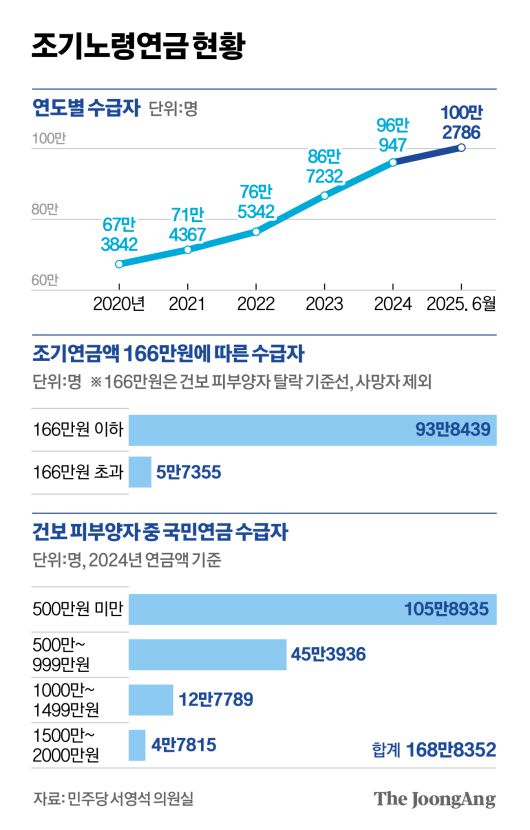

A씨처럼 조기연금을 받는 사람이 100만명 넘었다. 1999년 도입 후 26년 만이다. 서영석 더불어민주당 의원이 국민연금공단 자료를 분석했더니 올 6월 기준 조기연금 수령자가 100만2786명으로 집계됐다. 국민연금(노령연금) 수급자의 16%이다. 2020년 67만3842명에서 약 5년 만에 49% 늘었다. 1인당 월평균 조기연금은 73만3000원.

■

5년 새 조기연금 49% 증가

은퇴자 소득 절벽 궁여지책

건보 피부양자 강화도 영향

"본인 상황 맞게 선택해야"

조기연금을 신청하는 이유는 다양하다. 국민연금연구원이 2022년 조기연금 수령자 33명을 심층 인터뷰해보니 실업급여 수령이 끝나자마자 신청한 사람이 적지 않다. 생계비가 절실하다. 건강에 자신이 없는 경우도 있다. 유모(당시 60세)씨는 "눈이 불편해 아무 일도 못 한다. 나는 고혈압을, 남편은 당뇨병을 앓는다"고 말했다. 김모(63)씨는 "국민연금 기금이 고갈된다고 해서 일찍 받게 됐다"고 말했다. 3년 당겨 수령한 배모(61)씨는 "금액 차이가 그리 크지 않더라"고 말했다. 다른 이는 "크게 밑질 건 없다고 본다"고 했다.

|

신재민 기자 |

━

"당분간 건보료 걱정 안 해"

최근 1~2년 새 새로 생긴 이유가 있다. 2022년 9월 건강보험 부과체계 개편 때 피부양자 기준이 대폭 강화됐다. 건보료 '무임승차'를 줄이기 위해서다. 피부양자 요건을 연금·금융 등의 과세소득 3400만원 초과에서 2000만원 초과로 대폭 강화했다. 다른 소득 없이 국민연금만 월 166만 6660원 넘게 받으면 피부양자에서 탈락한다.

앞서 예를 든 A씨는 기자와의 통화에서 "연금액 인상을 고려해도 당분간 피부양자 탈락 걱정은 안 하게 됐다"고 말했다. 국민연금(조기연금 포함)은 전년 소비자 물가상승률(올해는 2.3%)을 반영해 연금액이 올라간다. 그동안 매년 1~2% 올라왔다. A씨 연금 140만원에 물가상승분을 반영해도 166만원을 넘을 때까지 시간이 꽤 걸린다. 만약 A씨가 피부양자에서 탈락해 지역가입자가 되면 월 20만원 가까이 건보료를 내야 한다.

━

연금 받는 피부양자 169만명

서영석 의원은 건강보험공단의 자료를 따로 분석했다. 지난해 건보 피부양자 중 국민연금 수급자가 168만8475명이다. 모두 연간 연금액이 2000만원(월 166만6660원) 이하인 사람이다. 상대적으로 연금액이 많은 구간인 1000만~2000만원 수급자가 17만5604명이다. 이들 중 조기연금 수급자가 더러 포함돼 있을 것으로 추정된다.

올해 연금 수급 개시 연령이 63세이다. 조기연금은 5년 전인 만 58세에 신청할 수 있다. 연간 6%, 월 0.5% 연금이 깎인다. 월 소득이 소득 공제 후 309만원(소득공제 전 기준 약 411만원) 넘으면 신청 자격이 없다. 5년 당길 수도, 1년 당길 수도 있다. 중간에 그만둘 수도 있다. 서 의원 자료에 따르면 1~2년 당겨 받기 시작한 사람이 가장 많다. 다음이 2~3년, 1년 이하, 4~5년 순이다. 은퇴 후 실업급여나 다른 수단으로 버티다 안 돼 정식 수령 1~3년 전에 조기연금을 신청하는 경우가 많다고 해석할 수 있다.

국민연금연구원의 '건강보험 연금소득 과세의 국민연금 영향' 보고서(2024년)는 "2021년 조기연금 신청자가 줄다가 2022년 크게 증가한 것을 볼 때 건보 부과체계 개편(2022년 9월)이 영향을 미쳤을 가능성이 있다"고 분석했다. 연구원은 전체 연금 가입기간의 생애평균소득이 300만원 넘는 사람에게 주로 영향을 미쳤다고 분석했다.

|

서울 종로구 탑골공원에서 한 노인이 지팡이를 짚고 이동하고 있다. 뉴스1 |

━

"중장기 재정 영향 따져야"

서 의원 자료에 따르면 고소득자의 조기연금 신청 증가율이 훨씬 높다. 올 4월 생애평균소득이 500만원 넘는 조기연금 수령자는 14만여명으로 2021년보다 3.2배 늘었다. 생애평균소득 150만원 이하는 오히려 줄었다. 서 의원은 "조기연금이 저소득 노인을 보호하기 위한 안전망인데 지금은 고소득층의 현금화 수단으로 활용된다"며 "조기연금 액수도 상승하고 있어 중장기적으로 연금 재정에 미치는 영향을 따져봐야 한다"고 말했다.

조기연금은 본인 상황을 잘 따져 선택해야 한다. 연금을 조기에 당겨 받게 되면 연금소득이 생겨 소득분 건보료가 생긴다. 만약 A씨가 직장건보 피부양자가 아니라 지역가입자라면 조기연금 140만원에 대해 월 4만9630원의 건보료를 내야 한다. 따라서 생활비·건보료·건강·소득세 등을 종합적으로 따져야 한다. 국민연금공단이 좀 더 종합적으로 안내할 필요가 있다.

신성식 복지전문기자 ssshin@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지