보호한도 5천만→1억원 늘자

5대은행 2%대 정기예금 깨고

저축銀 3%대 상품으로 이동

“시중은행 고금리 적금은 유지”

5대은행 2%대 정기예금 깨고

저축銀 3%대 상품으로 이동

“시중은행 고금리 적금은 유지”

|

연합뉴스 자료사진 |

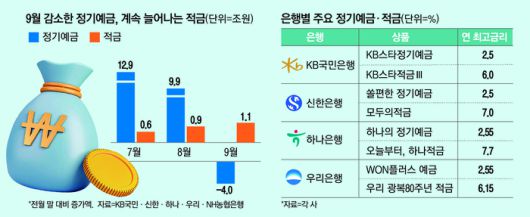

예금자보호법 개정 후 첫달인 9월 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 정기예금 잔액이 4조원 넘게 이탈했다. 반면 적금의 경우 1조원 넘게 늘어나면서 8개월 연속 잔액이 상승해 대조적인 모습이다. 금리 매력도가 있는 적금의 경우 여전히 시중은행을 선택하지만, 정기예금의 경우 금리를 높게 쳐주는 저축은행으로 이동하고 있다는 해석이 나온다.

3일 5대 시중은행에 따르면 지난달 정기예금 잔액은 950조7015억원으로 전월 말 대비 4조304억원이 감소했다. 지난 7월과 8월 각각 12조9257억원, 9조8719억원이 늘어난 것과 대조적이다.

9월은 무려 24년 만에 예금자보호한도가 5000만원에서 1억원으로 2배 올라간 첫 달이었다. 이는 지난 7월 국회 본회의에서 결정됐는데, 예수금 이탈을 우려한 시중은행들은 7월과 8월 집중적으로 정기예금과 적금 특판 상품을 내놓으면서 방어에 나섰다. 두 달 동안 정기예금 잔액이 크게 늘어난 것은 특판 등 영향이라는 것이 은행권 분석이다.

그러나 주요 금융상품 금리의 기준이 되는 금융채가 계속 하락 추세를 보이면서 정기예금 금리는 연 최고 2%대로 떨어졌고, 예금자보호한도가 9월부터 올라가면서 매력도가 떨어지는 시중은행보다는 저축은행 등으로 쏠림 현상이 나온 것으로 보인다.

실제 저축은행중앙회에 따르면 이날 공시된 정기예금 상품 중 연 최고 금리(우대금리 포함)가 3% 넘는 상품은 50개에 육박했다. 5대 시중은행의 대표 정기예금 상품의 최고금리가 모두 2.5% 수준인 것과 비교하면 상당히 공격적으로 금리를 책정한 것으로 볼 수 있다.

|

시중은행의 경우 가장 중요한 자금 조달 수단이 되는 요구불예금과 MMDA(수시입출금 저축성예금) 잔액이 작년 대비 급증한 만큼 정기예금에 굳이 높은 금리를 붙여가며 유치할 필요성이 떨어졌다는 이야기도 있다. 실제 작년 9월 말 5대 시중은행의 요구불예금과 MMDA 잔액은 623조3173억원이었는데, 1년이 지난 올해 9월 말 이 숫자는 669조7238억원으로 40조원 이상 늘어났다. 증시나 코인 가격 등에 따라 이 자금들은 월 30조원까지도 들어오고 나가지만, 작년 말부터 글로벌 정세가 극도로 불안정해지면서 올 들어 이 계정의 잔액이 월말 기준으로 620조원대 아래로 떨어진 적은 한 번도 없었다.

반면 적금은 상황이 좀 다르다. 5대 시중은행에서도 7월과 8월에 이어 9월에도 크게 늘어나는 모습을 보였다. 적금의 경우 잔액 자체가 정기예금과 다르다. 정기예금은 잔액이 950조원대로 상당하지만, 적금은 이의 20분의 1도 안 되는 45조원 수준이다. 이 때문에 적금은 정기예금과 비교해서도 상대적으로 높은 금리 수준을 유지하고 있고, 이는 금융소비자들을 저축은행 등 제2금융권에 뺏기지 않고 잡아둘 수 있는 유인이 됐던 것으로 해석된다.

실제 5대 시중은행의 주요 적금 상품 연 최고금리를 살펴보면 6~7%대를 유지하고 있었다. 우대금리를 받는 조건이 일부 까다롭긴 하지만 현재와 같은 저금리 상황에선 충분히 매력적이라는 평가다. 일례로 신한은행이 KBO(한국야구위원회) 공식 스폰서 자격으로 내놓은 ‘1982 전설의 적금’은 연 최고 7.7%의 금리를 줬는데, 10만좌씩 3번에 걸쳐 모두 완판된 전력이 있다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

![로고프 교수가 말하는 달러·비트코인 운명 [US Report]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F19%2F2025%2F12%2F20%2Fec5143d5ae5a44b69970e15080f4902b.jpg&w=384&q=100)