|

배당소득 분리과세/그래픽=이지혜 |

상장주식 양도소득세 부과 대상인 대주주 기준이 유지됨에 따라 시장의 관심은 배당소득 분리과세로 옮겨가고 있다. 이재명 대통령이 "언제든 바꿀 수 있다"며 조정 가능성을 열어뒀지만 배당소득 분리과세는 시행령인 대주주 기준과 달리 입법 사안이기 때문에 국회 논의 결과를 지켜봐야 한다.

배당소득 분리과세는 자본시장 활성화 차원에서 정부가 추진하고 있는 정책이다. 낮은 배당 성향이 주식시장의 저평가, 즉 '코리아 디스카운트'의 요인으로 지목됨에 따라 배당 확대를 유도할 수 있는 세제상의 인센티브를 제공한다는 취지로 이번 세제 개편안에 담겼다.

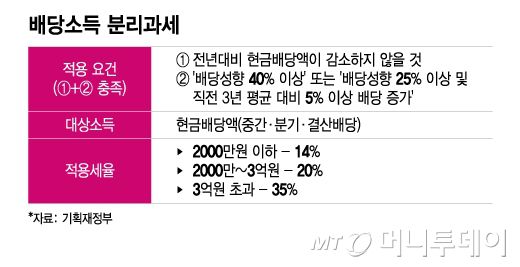

정부안에 따르면 고배당기업에서 받은 배당소득은 종합소득에 분리과세해 낮은 세율을 적용한다. 정부가 제시한 분리과세율은 과세표준에 따라 △2000만원 이하 14% △3억원 이하 20% △3억원 초과 35%다. 종합소득의 경우 최고세율이 45%라는 점에 낮은 세율로 배당을 유도하겠다는 의도다.

고배당기업의 기준도 마련했다. 배당소득 분리과세의 대상이 되는 고배당 상장기업은 기본적으로 전년 대비 현금배당액이 감소하지 않아야 한다. 여기에 배당 성향 40% 이상 또는 배당 성향 25% 이상 및 직전 3년 평균 대비 5% 배당 증가 조건을 추가 충족해야 한다.

배당소득 분리과세가 '인센티브'에 방점을 찍고 있지만 투자자들은 아쉬움을 토로한다. 당초 거론되던 안보다 후퇴했기 때문이다. 이소영 더불어민주당 의원은 최고세율을 25%로 설정한 소득세법 개정안을 발의한 상태다. 국회입법조사처도 최근 발표한 보고서에서 "25% 수준으로 조정하는 방안을 논의할 필요가 있다"고 밝혔다.

이 대통령도 전향적인 입장을 보였다. 이 대통령은 지난 11일 취임 100일 기자회견에서 "시뮬레이션 결과 재정당국은 지금 안이 세수 손실 없이 배당을 늘리는 수준이라고 하지만, 시뮬레이션은 진실이 아니다"라며 "입법·시행 과정에서 필요하면 언제든 바꿀 수 있다"고 말했다.

기획재정부가 공개한 배당소득 분리과세의 세수 감소 효과는 2000억원이다. 그 외에 구체적인 시뮬레이션 결과는 공개하지 않았다.

배당소득 분리과세의 수정 가능성이 거론되고 있지만 구체적인 논의는 국회 몫으로 넘어갔다. 정부는 지난달 26일 국무회의에서 세제 개편안을 확정했고, 이달 초 예산안과 함께 국회에 제출했다. 이 과정에서 변동은 없었다. 따라서 세제 개편안 발표 당시와 동일한 안을 토대로 국회 논의가 이어질 전망이다.

배당소득 분리과세의 논의 절차는 상장주식 대주주 기준과 다르다. 대주주 기준의 경우 시행령에서 규정하고 있다. 시행령은 정부 의지대로 고치거나 유지할 수 있다. 구윤철 부총리 겸 기재부 장관이 이날 당정협의에서 언급한 것처럼 정부 발표만으로도 효력이 생긴다.

반면 배당소득 분리과세는 법률 개정 사안이다. 다른 세법들과 마찬가지로 국회 논의 결과에 따라 운명이 결정될 전망이다.

세종=정현수 기자 gustn99@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

![[날씨] 오늘 한낮에도 추위 강해...서울 체감 온도 -9도](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F4%2F2026%2F01%2F11%2F202601110923135671_t.jpg&w=384&q=100)