|

주택공급 확대방안 후속조치 중 대출규제 방안/그래픽=임종철 |

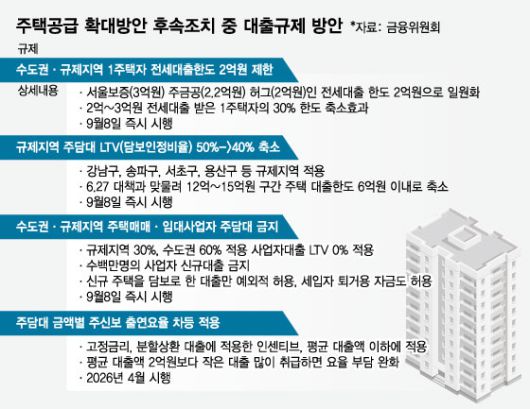

8일부터 1주택자의 수도권·규제지역 전세대출 한도가 종전 최대 3억원에서 2억원으로 축소된다. 수백만명에 달하는 주택매매·임대사업자는 수도권·규제지역의 주택을 담보로 대출을 받을 수 없다. 강남3구와 용산구에 적용되는 주택담보대출 인정비율(LTV)은 현행 50%에서 40%로 축소돼 시세 12억~15억원 구간 주택의 대출한도가 6억원보다 작아진다.

금융위원회는 7일 관계부처 합동 '주택공급 확대방안' 후속조치로 이같은 내용의 대출규제를 8일부터 즉시 시행키로 했다.

━

전세대출 2억~3억원 1주택자의 30% 대출한도 6500만원 축소..규제지역 LTV 50%→40%, "영향은 미미"

━

먼저 1주택자의 수도권·규제지역 전세대출한도는 2억원으로 일원화한다. 1주택자의 주택소재지와 상관없이 수도권·규제지역의 전세대출에 적용되는 것이다. 현재는 2주택 이상은 전세대출을 받을 수 없고 1주택자의 경우 기관별로 주택도시보증공사(HUG) 2억원, 주택금융공사 2억2000만원, SGI서울보증 3억원 등 한도가 착등 적용되고 있다.

8일부터는 보증3사 모두 전세대출 한도가 2억원 이내로 제한된다. 이렇게 되면 서울보증 대출자를 중심으로 2억원 초과 3억원 이내로 전세대출을 받던 1주택자 약 30% 가량이 규제 영향권에 들어온다. 이들은 평균 6500만원 가량 대출한도가 축소될 것으로 분석된다.

━

먼저 1주택자의 수도권·규제지역 전세대출한도는 2억원으로 일원화한다. 1주택자의 주택소재지와 상관없이 수도권·규제지역의 전세대출에 적용되는 것이다. 현재는 2주택 이상은 전세대출을 받을 수 없고 1주택자의 경우 기관별로 주택도시보증공사(HUG) 2억원, 주택금융공사 2억2000만원, SGI서울보증 3억원 등 한도가 착등 적용되고 있다.

8일부터는 보증3사 모두 전세대출 한도가 2억원 이내로 제한된다. 이렇게 되면 서울보증 대출자를 중심으로 2억원 초과 3억원 이내로 전세대출을 받던 1주택자 약 30% 가량이 규제 영향권에 들어온다. 이들은 평균 6500만원 가량 대출한도가 축소될 것으로 분석된다.

신진창 금융위 금융정책국장은 "전세대출이 2015년 46조원에서 지난해 말 200조원으로 4배 이상 늘었고 지난 10년간 가계대출 증가율의 3배 이상 급증했다"며 "전세대출이 서민주거안정에 기여한 측면도 있지만 손쉬운 대출이 전세가격을 올리고 매매가격까지 밀어올렸다는 뼈아픈 지적이 있다"며 대출규제 이유를 밝혔다.

강남구·서초구·송파구 등 강남3구와 용산구 등 규제지역에 적용되는 주담대 LTV는 기존 50%에서 40%로 축소된다. 적용일은 8일부터다. 6·27 대책에 따라 수도권 모든 주담대는 주택가격과 상관없이 6억원 이내로 제한됐다. 여기다 규제지역만 LTV 40%로 추가 강화하면 이들 지역의 12억원 초과 15억원 이하 주택의 대출한도는 6억원보다 작아진다.

다만 강남구와 서초구, 송파구의 평균 아파트가격이 33억5000만원, 31억1000만원, 22억원이고 용산구도 24억9000만원으로 대부분 15억원을 넘어서는 만큼 규제 효과는 크지 않을 것으로 보인다.

━

임대사업자 수도권 LTV 60%→0%, 주담대 못받아 '직격탄'.. 신규 주택·세입자 퇴거용은 허용

━

수도권과 규제지역내 주택을 담보로 한 주택매매·임대사업자의 주담대는 8일부터 전격 금지된다. 부가가치세법이나 민간임대특별법에 따라 등록한 사업자는수백만명에 달한다. 이들 사업자 대출의 LTV는 규제지역 30%, 비규제지역 60%가 적용되는데 8일부터는 규제지역과 수도권의 경우 LTV 0%가 적용돼 아예 대출이 나오지 않는다.

다만 임대주택 공급 위축을 막기 위해 기존 주택이 아닌 신규 주택을 담보로 한 사업자 대출은 허용된다. 아울러 세입자 퇴거를 위한 용도의 대출도 종전대로 받을 수 있다. 신 국장은 "6·27 가계대출 규제 우회 수단으로 사업자 대출이 이용될 우려가 있어 이를 차단하기 위한 것"이라며 "임대주택 공급 위축 우려도 나오지만 이날 국토교통부 대책에서 별도 공급대책이 나와 균형감 있게 볼 필요가 있다"고 말했다.

고액의 주담대 취급을 막기 위해 주택금융신용보증기금의 출연요율 기준은 개편된다. 현재는 고정금리·분할상환 대출이면 요율을 낮게 적용하는데 앞으로는 평균 주담대 금액보다 작게 취급하면 낮은 요율을 적용한다. 현재 주담대 건당 평균 대출액은 2억원인데 2억원보다 작은 대출을 취급하면 요율이 낮아지고 이보다 고액이면 요율이 올라가는 방식이다.

이와 별도로 금융위는 6·27대책 이행 과정에서 건의된 대환대출 규제와 관련, '생활안정자금목적 주담대 한도 1억원 기준이 적용되는 차주'의 경우 동일 금액으로 금리가 낮은 타은행 대출로 갈아타는 것은 허용키로 했다.

권화순 기자 firesoon@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

![[공식] "예의 한껏 차렸네"…김우빈X신민아 결혼, 입 찢어지는 본식 사진 공개](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F148%2F2025%2F12%2F22%2F2025122201001257800194541.jpg&w=384&q=100)