[이데일리 김정남 기자] ‘더더 센’ 3차 상법 개정이 임박하면서 재계가 촉각을 곤두세우고 있다. 더불어민주당 주도로 상법 개정을 두 차례에 걸쳐 진행한 이후 이번달 정기국회에서 자사주 소각 의무화 등을 담은 ‘3라운드’를 예고하고 있기 때문이다.

이미 주요 그룹 지주사들은 입법 전부터 정치적인 압박에 대규모 자사주 소각에 나서는 기류다. 다만 자사주는 한국 기업들의 사실상 유일한 경영권 방어책이라는 점에서, 소각이 대거 이뤄질 경우 외부 공격에 속수무책 당할 수 있다는 우려가 나온다.

기업 자사주 소각 의무화 현실로

2일 재계 등에 따르면 현재 국회에는 범여권 의원들이 발의한 자사주 소각 의무화 관련 법안들이 다수 발의돼 있다. 3차 상법 개정안은 △신규 자사주 취득시 최대 1년 이내 소각 의무화 △기존 보유 자사주 최대 5년 이내 소각 의무화 등이 골자다.

이미 주요 그룹 지주사들은 입법 전부터 정치적인 압박에 대규모 자사주 소각에 나서는 기류다. 다만 자사주는 한국 기업들의 사실상 유일한 경영권 방어책이라는 점에서, 소각이 대거 이뤄질 경우 외부 공격에 속수무책 당할 수 있다는 우려가 나온다.

기업 자사주 소각 의무화 현실로

2일 재계 등에 따르면 현재 국회에는 범여권 의원들이 발의한 자사주 소각 의무화 관련 법안들이 다수 발의돼 있다. 3차 상법 개정안은 △신규 자사주 취득시 최대 1년 이내 소각 의무화 △기존 보유 자사주 최대 5년 이내 소각 의무화 등이 골자다.

소각 시기는 ‘취득 즉시’(김현정 더불어민주당 의원안), ‘6개월 이내’(차규근 조국혁신당 의원안), ‘1년 이내’(김남근 더불어민주당·민병덕 더불어민주당 의원안) 등이다. 정가 안팎에서는 현실적으로 1년 유예 선에서 결론 날 가능성이 높다고 본다. 법 시행 이전 상장사가 보유한 자사주는 법 시행 이후 5년 안에 소각해야 한다는 법안도 계류돼 있다. 이를 묶어 이번달 정기국회에서 입법을 하겠다는 게 더불어민주당의 복안이다.

|

(그래픽=이미나 기자) |

자사주는 회사가 자기 발행 주식을 취득해 보유하는 주식을 말한다. 자사주 소각은 기업들이 매입한 자사주를 쌓아두지 말고 의무적으로 없애라는 게 골자다. 이럴 경우 발행 주식 수가 줄어 주당순이익(EPS·Earning Per Share)을 증가시키는 효과가 있기 때문에 직접적인 주주 혜택 효과가 발생한다. 다만 국내 대기업집단들은 자사주를 보유하면서 우호 주주들에게 매각하는 등 경영권 방어를 위해 쓰는 측면도 있었다. 이재명 대통령이 자사주 소각 의무화를 공약으로 내건 것은 이를 ‘코리아 디스카운트’ 요인으로 봤기 때문이다.

범여권이 이를 강행하면서 가장 촉각을 곤두세우는 곳은 각 그룹 지주사들이다. 롯데지주는 27.5%로 20대 그룹 중 자사주 보유 비중이 가장 높다. SK㈜ 역시 24.8%로 높은 편이다. ㈜두산(17.9%), ㈜LS(15.07%) 등도 마찬가지다. 재계 한 고위인사는 “각 기업마다 자사주 활용도는 다 다르다”면서도 “일부 주요 그룹들은 이를 경영권 안정화의 핵심 수단으로 사용했던 게 사실”이라고 했다.

자사주는 의결권이 없다. 다만 제3자에게 자사주를 넘기면 곧바로 의결권이 부활한다. 일부 기업들은 이를 활용해 경영권 공격을 받으면 우호 세력에 자사주를 매도하는 식으로 경영권을 방어해 왔다. 최태원 대한상공회의소 회장(SK그룹 회장)은 지난 7월 대한상의 하계포럼 당시 자사주 소각 의무화를 두고 “(각 기업들이) 자사주를 어떻게 쓰겠다고 생각한 자유가 어느 정도 있었는데, 그렇게 많은 자유를 가져가지 말라는 것으로 이해하고 있다”고 했다.

“韓, 경영권 방어수단 도입할 때”

주요 그룹들은 이미 입법 전부터 자사주 소각에 나서고 있다. 최근 전체 자기주식 보통주 가운데 절반 규모인 302만9580주를 소각하기로 결정한 LG그룹이 대표적이다. 두산그룹, LS그룹, 신세계그룹 등도 소각 대열에 합류했다.

문제는 한국 기업들이 자사주 보유 외에는 이렇다 할 경영권 방어 수단을 갖고 있지 않다는 점이다. 또 다른 재계 관계자는 “자사주를 많이 보유한 기업들이 가장 크게 우려하는 것은 경영권 불안정성이 커질 수 있다는 점”이라며 “주요국들이 대거 채택하고 있는 경영권 방어 제도를 함께 논의해야 한다”고 말했다. 일각에서는 자사주 소각 의무화시 그룹 지배구조를 원점에서 재검토해야 하는 상황으로 몰릴 수 있다는 지적도 있다. 가뜩이나 대내외 리스크 탓에 사업이 어려운데, 지배구조를 최우선해야 할 수 있다는 것이다.

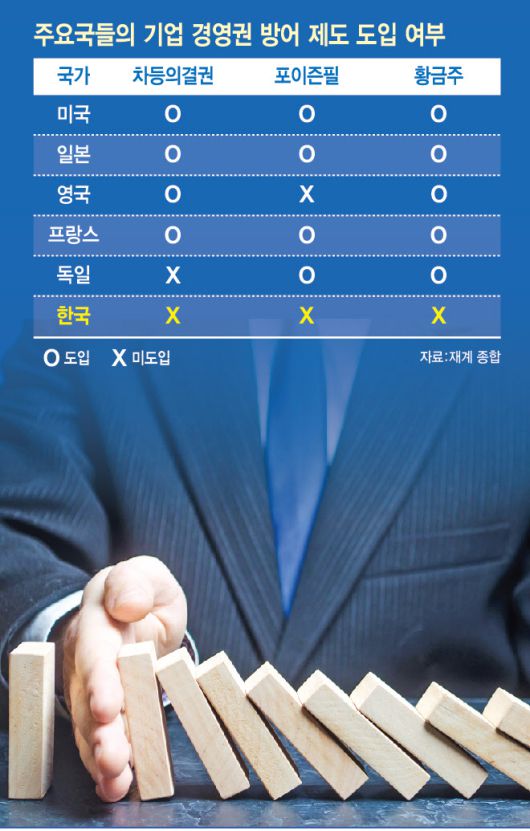

가장 대표적인 경영권 방어 수단은 창업주 혹은 경영진이 보유한 주식에 일반 주식보다 더 많은 의결권을 부여하는 차등의결권이다. 적대적 인수합병(M&A) 시도가 있을 때 기존 주주들에게 시가보다 훨씬 싼 가격에 새로운 주식을 매입할 수 있는 권한을 주는 포이즌필(Poison Pill), 보유한 주식의 금액 혹은 수량과 상관없이 주주총회에서 의결된 중요 사항에 대해 거부권을 행사할 수 있는 특별 주식인 황금주(Gold Share) 등도 있다.

미국, 일본, 프랑스 등은 이미 세 가지를 모두 도입했지만, 한국은 한 가지도 채택하지 않았다. 또 다른 대기업 관계자는 “한국도 이제는 차등의결권 등의 도입을 고민해야 할 때”라고 했다.

|

(그래픽=이미나 기자) |

!['조폭 연루설' 조세호, '연예대상'엔 없고 '1박 2일'엔 있었다…하차 전 '無 편집' 등장 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F22%2F74a0e8e07e8d4f43bd26149bc1aa903e.jpg&w=384&q=100)