저축은행, 상반기 2570억원 당기순이익 기록

대손충당금 전입액 1566억원 감소… 영업 잘해서 돈 번 게 아냐

가계대출 규제, 배드뱅크 조성 등 하반기 주요 변수 산재

|

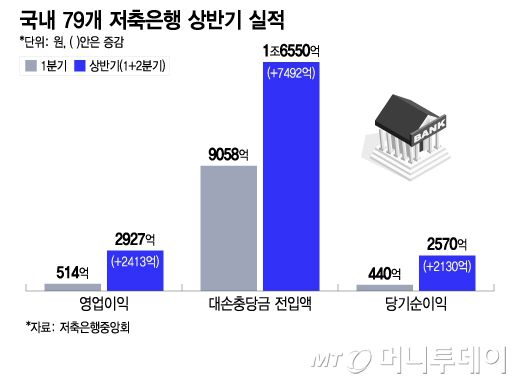

국내 79개 저축은행 상반기 실적/그래픽=이지혜 |

국내 저축은행이 올해 상반기 흑자를 기록했지만 하반기 영업환경은 계속 좋지 않을 전망이다. 당기순이익 흑자 기록은 대손충당금 전입액이 줄어든 영향이지 저축은행들이 영업을 잘해서가 아니다. 지속되는 대출 규제와 부동산 경기 부진으로 마땅한 대출처를 찾기 어려워 예금자보호한도 1억원 상향의 수혜도 입지 못할 전망이다. 상생금융과 배드뱅크 분담금 등 준조세 성격의 비용 리스크도 남아있다.

29일 저축은행중앙회에 따르면 국내 79개 저축은행의 지난 상반기 당기순이익은 2570억원이다. 지난 1분기 440억원 흑자를 기록했고 2분기에는 2130억원으로 그 규모를 키웠다. 저축은행은 지난해 4분기 BEP(손익분기점)을 기록하며 올해 본격적인 흑자 전환을 예고했다.

지난 2분기 저축은행 이자이익은 1조3583억원이다. 1분기의 1조3489억원에서 소폭 증가하는 데 그쳤다. 2분기 여신 규모는 94조9000억원으로 전 분기 대비 1조6000억원 감소했다. 저축은행이 올해 상반기 흑자를 기록한 이유는 영업을 잘해서가 아니다. 채권 부실에 따른 대손충당금 전입액이 감소해서다.

올해 1분기 저축은행의 대손충당금 전입액은 9058억원이었으나 2분기에는 7492억원으로 감소했다. 1566억원 충당금을 덜 쌓은 셈인데 이게 2분기 당기순이익 흑자에 큰 영향을 미쳤다.

저축은행은 지난해부터 PF(프로젝트파이낸싱) 사업장 등 부실 채권의 충당금을 선제적으로 쌓아왔다. 올해는 부실 PF 정리를 위한 공동 펀드를 가동하면서 채권 정리에 속도가 붙었다. 덕분에 2분기에 충당금을 덜 쌓을 수 있었다.

이같은 흐름은 하반기에도 이어질 전망이다. 저축은행 영업환경이 좋아질 기미는 아직 없다. 다음 달부터 예금보호한도가 1억원으로 상향되지만 업계는 혜택을 보기 어려울 것으로 본다. 대출할 곳이 없는 상황에서 무턱대고 수신을 받았다간 이자비용으로 수익성이 더 악화할 수 있다. 저축은행중앙회도 "수익성이 개선됐다고 보기 어려운 상황이라 본격적인 턴어라운드 시기는 다소 지연될 것으로 보인다"며 영업 정상화에 선을 그었다.

우선 부동산 시장과 같은 실물 경제 사정이 나아져야 한다. 부동산 시장 상황이 좋아지지 않으면 저축은행의 PF 사업장 정리도 늦어질 수밖에 없다. 가계대출 문턱을 높인 '6.27 대책'의 지속도 부담이다. 개인 신용대출은 저축은행의 주요 먹거리였으나 한도가 차주 연 소득 이내로 제한된 이후에는 신규 대출을 적극적으로 취급하지 못하는 상황이다.

점점 강도가 세지는 상생금융 압박도 하반기 주요 변수다. 이미 보험과 카드업계는 취약계층을 돕는 취지에서 수백억원 상생기금 마련을 준비 중이다. 상반기 2500억원 이상의 흑자를 낸 저축은행 업계에도 언제든 '상생 청구서'가 내밀어질 수 있다. 장기 연체채권을 정리하는 배드뱅크도 부담이다. 저축은행이 매각해야 할 장기채권 규모는 4654억원으로 전체 금융권에서 큰 편은 아니다. 분담금 규모가 크지 않을 순 있다. 다만 배드뱅크 채권 매입가율이 평균 5%로 정해지면 저축은행도 매각 과정에서 손해를 볼 수밖에 없다.

저축은행 업계 관계자는 "현재 업계의 먹거리가 전혀 없는 상황이고 규제 때문에 신용 대출도 못 내주는 상황"이라며 "또 순이익을 내면 상생금융을 내라고 청구서가 올 수도 있어서 남은 올해가 상당히 힘든 상황이 지속될 거 같다"고 말했다.

이창섭 기자 thrivingfire21@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

![크리스마스에 전해진 비보…故김영대 돌연 사망, '윤종신→정용화' 가요계 애도 물결 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F26%2Ff3d8a2f9e7734063b567b480ef23d115.jpg&w=384&q=100)

![가수 맹유나, 심장마비 돌연사…29세 교수 임용 앞두고 비보 [Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2025%2F12%2F26%2Feda5f3b658554aceb5ffad4928852296.jpg&w=384&q=100)