|

대체납입형 갱신특약 약관위반 논란/그래픽=김지영 |

보험사들이 2011년 이전에 판매한 실손의료보험에 대해 보험약관과 달리 사업비 명목으로 계약자에게 수천억원 가량의 보험료를 더 받아 왔다는 논란에 휩싸였다. 3~5년 주기로 계약갱신시 손해율 악화에 따라 보험료를 추가로 더 받아야 하는 경우 약관상 보험사가 사업비는 부가하지 않아야 하는데도 갱신보험료에 얹어 추가로 받았다는 게 금융감독원의 일차적인 판단이다.

금감원이 약관 위반으로 결론낼 경우 보험사는 지금까지 더 받아온 보험료를 계약자에게 모두 환급해야 할 뿐 아니라 향후 사업비 만큼 보험료를 낮춰야 해 파장이 예상된다.

━

2011년 이전 판매된 대체납입형 갱신특약 실손보험, 사업비 이중부가 논란

━

20일 금융권에 따르면 금감원은 대체납입형 갱신특약 상품의 갱신보험료 책정시 메리츠화재, DB손해보험, 현대해상 등 주요 손해보험사들이 약관을 위반했는지 조사 중이다.

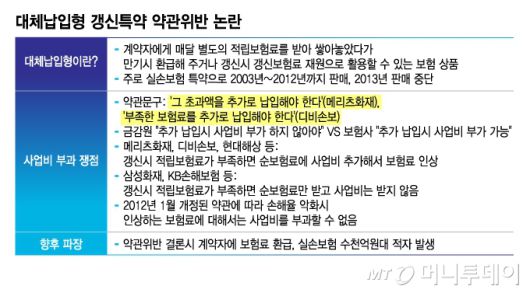

대체납입형 특약이란, 계약자에게 매달 별도의 적립보험료를 받아 쌓아놨다가(적립준비금) 만기시 환급해 주거나 갱신시 갱신보험료 재원으로 활용할 수 있는 상품이다. 주로 실손보험에 특약형태로 붙여 2003년~2012년까지 판매됐다. 보험사들은 "갱신할 때 보험료가 오르지 않는 실손"이라며 가입을 권유해 수 백만건 이상이 팔린 것으로 전해졌다.

━

20일 금융권에 따르면 금감원은 대체납입형 갱신특약 상품의 갱신보험료 책정시 메리츠화재, DB손해보험, 현대해상 등 주요 손해보험사들이 약관을 위반했는지 조사 중이다.

대체납입형 특약이란, 계약자에게 매달 별도의 적립보험료를 받아 쌓아놨다가(적립준비금) 만기시 환급해 주거나 갱신시 갱신보험료 재원으로 활용할 수 있는 상품이다. 주로 실손보험에 특약형태로 붙여 2003년~2012년까지 판매됐다. 보험사들은 "갱신할 때 보험료가 오르지 않는 실손"이라며 가입을 권유해 수 백만건 이상이 팔린 것으로 전해졌다.

보험사의 예상과 달리 실손보험의 손해율이 대폭 악화돼 미리 쌓아온 적립보험료만으로는 갱신 보험료를 충당할 수 없게 되면서 문제가 시작됐다. 시점은 2011년 이후부터다. 약관상 보험사는 적립보험료를 초과해 인상된 보험료에 대해 계약자에게 추가로 보험료를 받을 수 있다. 이에 따라 2011년부터 많은 보험사들이 대체납입형 실손보험도 갱신보험료를 받고 있다.

논란은 갱신보험료를 받는 과정에서 보험사들이 사업비를 부가하면서 불거졌다. 보험사들이 적립보험료에서 이미 사업비를 뗐는데 갱신시 추가 보험료에도 사업비를 이중으로 받았다는 지적이다. 계약자는 적립한 보험료로 충당이 안 되는 부족한 재원(순보험료)만을 갱신시 추가로 내면 되는데도 보험사가 여기에 순보험료 뿐 아니라 또 사업비를 붙였다는 비판이 제기된 것이다.

금감원은 지난 2023년 메리츠화재 정기검사에서 이같은 문제를 발견해 실태 파악을 한 것으로 전해졌다. 메리츠화재를 비롯해 DB손보, 현대해상 등 대형사들과 중소형 보험사들이 사업비를 두 번 받은 것으로 알려졌다. 금감원은 이들 보험사가 약관을 위반했는지 조사 중이다.

━

메리츠화재 VS 삼성화재, 방식 달라...약관위반 결론나면 보험사별로 수천억원 이상의 손실 발생

━

약관해석은 엇갈린다. 메리츠화재의 약관 문구에는 '그 초과액을 추가로 납입해야 한다'로 돼 있다. 다른 보험사의 경우 '부족한 보험료를 추가 납입해야 한다'로 돼 있다. '그 초과액'이나 '부족한 보험료'가 사업비를 뺀 순보험료를 뜻하는지가 쟁점이다. 보험사들은 "보험료에는 당연히 사업비가 부과되는 게 상식"이라는 주장이다.

하지만 삼성화재나 KB손해보험 등 다른 보험사는 사업비를 받지 않는다. 금감원은 지난 2012년 약관을 개정해 손해율이 악화해 갱신보험료를 받아야 하는 경우 사업비를 제외하도록 했다. 대체납입형 실손보험의 갱신 보험료가 소비자의 기대와 달리 '폭탄급'으로 인상되자 2013년에는 신규 상품 판매를 중단시켰다.

약관위반으로 결론나면 후폭풍이 거셀 것으로 보인다. 2008년 전후로 팔린 실손보험부터 재원이 부족해졌고 최근에는 2003년~2007년 판매된 상품도 갱신보험료를 받기 시작해서다. 보험사들은 더 받은 보험료를 계약자에 환급해야 한다. 회사별로 수백억원에 달할 것으로 보인다. 향후에는 갱신 시점에 추가로 사업비를 부가할 수 없게 돼 실손보험 적자가 더 심각해질 수 있다.

보험업계 관계자는 "금감원이 20년 동안 상품신고나 심사, 정기검사 과정에서 문제를 삼지 않다가 지금에서야 약관 위반이라고 하는 것은 이해가 되지 않는다"며 "추가 수령한 사업비를 반환하고 앞으로 사업비를 반영하지 못하면 보험사별로 수천억원 이상의 손실이 발생해 생존 위기까지 몰릴 수 있다"고 말했다.

권화순 기자 firesoon@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.