[이데일리 김경은 기자] 유안타증권은 CJ제일제당에 대해 내년 이익 기대가 낮아졌다며 목표주가를 30만원으로 하향한다고 밝혔다.

손현정 유안타증권 연구원은 13일 보고서에서 “하반기 점진적 회복은 기대되나, 성장 모멘텀은 제한적”이라며 “2026년 이익 추정치 하향으로 목표주가도 조정했다”고 밝혔다.

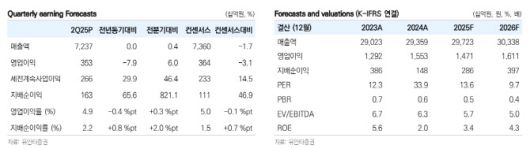

CJ제일제당 2분기 실적은 컨센서스에 부합했다. 매출액은 4조3224억원, 영업이익은 2351억원으로 각각 전년 동기 대비 0.2% 감소, 12.6% 감소했다. 국내 식품은 가공식품 부진과 원가 부담이 지속되어 마진이 하락했으며, 해외 식품도 미주 디저트 생산 차질로 고정비 부담이 확대되면서 실적 부진이 이어졌다.

손현정 유안타증권 연구원은 13일 보고서에서 “하반기 점진적 회복은 기대되나, 성장 모멘텀은 제한적”이라며 “2026년 이익 추정치 하향으로 목표주가도 조정했다”고 밝혔다.

CJ제일제당 2분기 실적은 컨센서스에 부합했다. 매출액은 4조3224억원, 영업이익은 2351억원으로 각각 전년 동기 대비 0.2% 감소, 12.6% 감소했다. 국내 식품은 가공식품 부진과 원가 부담이 지속되어 마진이 하락했으며, 해외 식품도 미주 디저트 생산 차질로 고정비 부담이 확대되면서 실적 부진이 이어졌다.

손 연구원은 “국내 식품은 소비심리 회복 효과가 예상되고, 미주 디저트 생산이 정상화되면 해외 식품의 고정비 부담이 완화될 전망”이라며 “3분기 매출액은 4조7712억원, 영업이익은 2801억원으로 각각 3.3%, 2.9% 증가할 것”이라고 분석했다.

다만 “스페셜티 매출 비중이 18%로 전년 동기 대비 4%포인트 하락한 점이 중장기 성장성 측면에서 부담”이라며 2026년 이익 추정치를 하향(-9.5%포인트)하고 목표주가도 37만원에서 30만원으로 낮췄다. 투자등급은 매수(BUY)로 유지했다.

|