![서울 시내 한 부동산에 게재된 전월세, 매매 매물 안내문.[연합]](https://thumb.zumst.com/530x0/https://static.news.zumst.com/images/37/2025/08/11/fb1fb91d2641483a96be2c64541d2686.jpg) |

서울 시내 한 부동산에 게재된 전월세, 매매 매물 안내문.[연합] |

[헤럴드경제=홍승희·윤성현 기자] 새 정부가 디딤돌·버팀목대출 등 정책대출에 대한 총부채원리금상환비율(DSR) 적용을 적극 검토하고 있는 가운데, 규제 강화가 현실화될 시 현재 신생아특례대출을 받고 있는 차주 10명 중 6명은 대출 한도에 타격을 입는 것으로 분석됐다. 전방위적인 대출옥죄기로 무주택자의 ‘내 집 마련’이 더욱 어려워질 수 있다는 우려가 나온다.

李 정부, 신생아특례대출도 DSR규제 적용 국정과제 포함

11일 헤럴드경제가 이연희 더불어민주당 의원실을 통해 국토교통부로부터 제출받은 정책대출 현황 자료에 따르면, 지난 6월 말 기준 신생아특례대출 잔액은 15조236억원(디딤돌·버팀목 합산)으로 나타났다.

신생아특례대출은 출산이나 입양을 한 가구를 위한 대표적인 주택도시기금의 정책 대출이다. 부부합산 연 소득이 2억원(맞벌이 경우) 이하인 가구에 한해, 9억원 이하의 주택을 매입할 때 최대 4억원까지 대출해 준다. 담보인정비율(LTV) 및 총부채상환비율(DTI)의 제한이 있을 뿐 실수요자의 주거 안정을 이유로 연 소득을 따지는 총부채원리금상환비율(DSR) 규제는 전혀 적용받지 않고 있다.

하지만 새 정부는 전세자금대출과 정책대출까지 DSR 규제를 강화하는 방안을 국정과제에 포함한 것으로 알려졌다. DSR은 소득 대비 대출 한도를 나타내는 지표로 가장 강력한 대출규제책으로 꼽힌다.

|

신생아특례 차주 중 60%가 DSR 포함 시 한도 타격

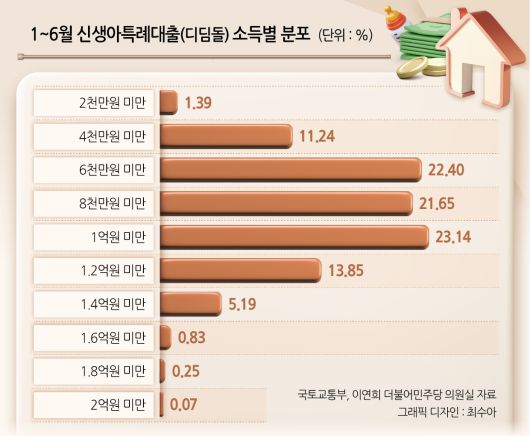

본지가 이연희 의원실서 받은 올 상반기 신생아특례대출(디딤돌)을 받은 차주의 소득분포를 바탕으로 은행권에 시뮬레이션을 의뢰한 결과, DSR규제 적용 시 가구당 연소득 8000만원부터 대출 한도 축소가 현실화되는 것으로 집계됐다.

현행법상 한 해 갚아야 하는 원리금 상환액은 연 소득의 40%(DSR 40%)를 넘길 수 없다. 은행권에선 이 규제를 적용했을 때 최대 4억원의 금액을 ‘영끌(영혼까지 대출)’할 수 있는 연 소득은 6500만원(대출금리 4.5%·30년 만기 기준 단순계산)부터로 본다. 여기에 신용대출 등 기존의 대출을 가지고 있다고 가정했을 때, 연소득 8000만원 이하 차주는 DSR 규제로 인해 최대 한도인 4억원을 대출받지 못할 것으로 분석된다. 올 상반기 기준으로보면 신생아특례대출 차주 중 약 60%가 대출 한도 축소가 불가피하다.

올 상반기 신생아특례대출 차주 가운데 연소득이 ‘2000만원 미만’인 차주는 1.39%, ‘4000만원 미만’ 11.24%로 높지 않은 편이다. 반면 ▷6000만원 미만 22.4% ▷8000만원 미만 21.65% ▷1억원 미만 23.14% ▷1억2000만원 미만 13.85% 등으로 중소득자의 비중이 높았다.

그보다 더 높은 고소득자는 ‘1억4000만원 미만’이 5.19%, ‘1억 4000만원 이상 2억원 미만’ 구간 비중은 1.15%에 해당했다.

주거안정 저해 VS 가계빚 관리 강화

정부는 중장기적으로 정책대출 뿐 아니라 전세대출, 소액 신용대출 등 가계 빚 가운데 DSR 규제에서 예외적용되는 대상을 향후 규제에 포함해 대출 총량 관리를 강화하는 걸 목표로 하고 있다.

실제 신생아특례대출(디딤돌·버팀목 합산) 잔액은 ▷1월 10조1457억원 ▷2월 11조2297억원 ▷3월 12조1456억원 ▷4월 13조1538억원 ▷5월 14조1017억원 ▷6월 15조236억원으로 계속 증가 추세다.

전문가들은 정책 대출까지 DSR 규제 대상에 포함될 시 서민의 주거 안정이 저해될 수 있다고 우려한다. 주택 시장에 유입되는 현금을 줄일 수는 있겠지만, 주거 양극화가 더 심화할 가능성이 높다는 것이다.

고준석 연세대 상남대학원 교수는 “정책 자금 대출은 ‘내 집 마련’을 도와주는 금융 정책”이라며 “이게 줄어들면 무주택 서민들의 주거 비용은 증가하고 자가 마련 기간이 길어질 것”이라고 내다봤다.

이 의원은 “수요자의 부담능력을 초과하는 과도한 가계부채 증가 방지 및 갭투자를 통한 집값 상승을 막기 위해 대출규제는 필요하다”면서도 “하지만 실수요자나 무주택자를 위한 섬세한 정책설계가 필요할 것”이라고 제언했다.