위험가중치 높은 중기 대출

한 달 새 1조6000억 ‘폭증’

“사업성 금융 위해 규제 정비 필요”

|

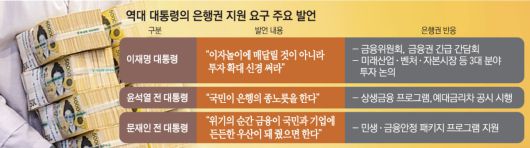

“손쉬운 주택담보대출 같은 이자 놀이에 매달릴 게 아니라 투자 확대에도 신경 써주길 바란다.”(7월 24일 이재명 대통령 수석보좌관회의)

“은행은 공공재적 성격이 있다.”(2023년 2월 13일 윤석열 대통령 수석비서관회의)

“햇볕 날 때 우산을 빌려주고 비 올 때 우산을 걷어간다는 뼈아픈 비판이 있었다”(2019년 3월 21일 문재인 대통령 혁신금융비전선포식)

정권마다 반복된다. 2020년 팬데믹 이후 경기 침체가 상수(常數)가 되자 서민 고통은 포퓰리즘의 좋은 명분이 됐다. 은행들의 역대 최대 실적은 도드라졌고 어김없이 정부와 정치권의 ‘포용금융’ 압박이 이어진다. 정권을 불문하고 반복되며 고착화됐다.

금융권에선 금융시장의 특성과 금융회사의 사회적 책임과 역할을 고려하면 이해하지 못할 바 아니지만 “지나치다는” 우려가 커지고 있다. 각종 규제로 성장판이 닫힌 상태에서 사회적 환원만 요구하면 결국에는 금융시장 전반에 악영향을 줄 수 있다는 지적도 제기됐다.

4일 금융권에 따르면 주요 시중은행은 정부의 ‘생산적 금융’ 요구 대응책 마련을 위한 논의를 지속하고 있다. 특히 이재명 대통령의 이자놀이 비판에 이어 금융·보험업 수익이 1조 원을 넘는 기업에 대해 교육세율을 0.5%에서 1.0%로 두 배 인상하는 사실상의 ‘횡재세’까지 예고되자 촉각을 곤두세우고 있다.

은행 내부에서는 이윤창출과 주주환원이 존재 기반인 민간 기업이 정부 눈치를 보느라 수익마저 포기하고 있다는 탄식도 나오는 상황이다. 한 시중은행 고위 관계자는 “은행은 이익을 좇는 민간 기업인데 성장은 막으면서 금융 지원만 요구하는 것은 매우 아쉬운 점”이라고 말했다.

중소기업 대출이 대표적이다. 담보 대출에 비해 상대적으로 중소기업 대출은 위험가중치가 높고 자본비율 산정상 불리하게 반영된다.

5대 은행(KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협)의 지난달 중소기업 대출 잔액은 전월 대비 1조5992억 원 증가한 665조6860억 원에 달했다. 같은 기간 대기업 대출은 7221억 원 줄어든 것과는 대조적이다. 이중 개인사업자대출(소호) 잔액은 지난달 말 기준 324조7530억 원으로 전월 대비 6644억 원 증가했다. 이는 올해 들어 최대 증가 폭이자 지난해 8월(7947억 원) 이후 약 1년 만에 가장 큰 증가 폭이다.

거세지는 ‘정치 금융’에 은행들이 건전성 부담을 안고도 중소기업 대출 확대에 본격적으로 나선 것으로 풀이된다. 올해 1월부터 7월까지 중소기업 대출 잔액은 총 3조629억 원 증가했는데 이 중 절반이 넘는 1조5992억 원이 7월 한 달 사이에 집중됐다.

중소기업 대출은 보통주자본비율(CET1)에 직접적인 부담을 준다. 중소기업 대출과 정책금융 연계 대출이 대부분 높은 위험가중치 적용을 받기 때문이다. 은행권은 금융당국의 ‘건전성 규제 태스크포스(TF)를 통해 위험가중치 완화를 지속적으로 요청하고 있지만 현행 규제는 정책금융 상품에도 최대 400%의 가중치를 적용하고 있어 기업대출 확대에 한계가 뚜렷하다는 지적이 제기되고 있다.

금융사들이 부동산 중심에서 벗어나 기술력과 성장 가능성 평가를 강화하려면 금융당국도 사업성 기반 대출을 추진할 수 있도록 정책적으로 유인할 필요가 있다는 지적이 나온다.

김석기 한국금융연구원 선임연구위원은 “사업성 대출에도 부실은 발생할 수 있으므로 회생제도와 담보제도도 함께 정비해야 한다”며 “회생 절차상 금융회사의 채권 회수 권리를 보장하기 위해 ‘절대 우선의 원칙’ 도입을 검토하고 영미권 사례처럼 기업의 미래 영업활동 자체를 담보로 인정하는 ‘사업권 담보제도’나 ‘일괄담보제도’ 도입도 중장기적으로 추진할 필요가 있다”고 말했다.

[이투데이/손희정 기자 (sonhj1220@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

![[종합] '희귀병 투병' 박원숙, 결국 안타까운 소식 전했다…"몸 너무 안 좋아" 오열 ('같이삽시다')](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F77%2F2025%2F12%2F23%2F0d4010d8ca6e4487876aa066676ec256.jpg&w=384&q=100)